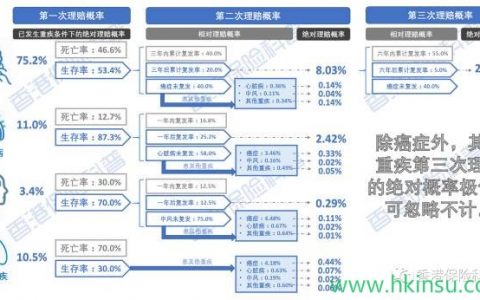

当我们谈论香港重疾险时,到底是在说什么呢?

今天,就给大家科普一下重疾险的真正作用,可不仅仅是补充大病医疗费用的,希望读者们能正确认识重疾险保额的作用,然后选择合适的保额。

医疗费用的补充

当我们治疗重疾时,除了支付医疗费用外,还会产生大量的关联开支和额外开支,这是通过社保和商业医疗险所不能报销的。比如肾衰竭,我们找肾源的过程需要花钱,找到肾源需要花钱购买,所以在治疗重疾的道路上,并不仅仅是医疗费那么简单。

问题:除了医疗费之外难道没有其它的开支吗?想拿到肾源难道仅仅靠等就可以吗?给家属“红包”之类的打点能少吗?路费能少吗?而这些开支社保和医疗险能报销吗?

康复费用时间 3-5年(2-5倍的治疗费)

一般情况下,重疾治愈的时间大概两年左右,但往往需要至少三年的持续不断的康复治疗,康复期间的营养费、关联开支同样是个无底洞。而康复治疗才是真正让患者战胜重疾的键,相对欧美的高治愈率,很多国人不是倒在重疾的治疗期,而是倒在康复期。

问题:为什么医生说五年没有复发就算癌症治愈?为什么身边越来越多的人癌症被治愈了?为什么癌症终于治好了,但有的人却又倒下了?虫草、人参、灵芝这些公认的救命神药难道不需要花钱吗?

治疗及康复期间的收入损失

罹患重疾后,患者即无法正常工作,这种状态可能要持续五年时间。一般的工薪阶层,往往最多只能领取基本工资,而个体工商户或者私营企业主的经营活动基本停滞。相应的,这五年收入会大幅缩水。

问题:收入锐减的情况下,这五年的生活费、治疗康复费用从哪里来?一家人该怎么活下去?靠积蓄?靠亲戚朋友?还是靠卖房?你有想过一套房多久才能卖出去?

康复后收入损失

当彻底康复开始工作后,我们会发现自己的事业心一定没有之前那么强,工作起来也没有之前那么拼,工薪阶层的专业知识已被淘汰、业务技能早已荒废,私营企业主的客户群基本丢失、商业模式也已发生变化、行业早已洗牌,与其说是复业不如说是重新创业。相应的,康复后的收入损失其实是非常大而且会持续很长的时间。

问题:没有五年前的拼劲、没有五年前的专业、没有五年前的客户、没有五年前的社会生存能力,你觉得未来还能有五年前的收入吗?重新创业不需要花钱吗?

康复后健康开支

经过五年的系统治疗和康复期虽然基本治愈,但身体的整体健康水平大幅下降,患病的可能性就大幅上升,但由于患重疾后无法再购买商业医疗险,后期健康开支几乎只能依靠收入和积蓄负担。

问题:得过一次重疾后,你觉得再生病的可能性说变大了还是变小了?同样是普通的感冒,一般人可以不用管,但得过重疾的人敢吗?就算是小病照样会要命吧?你觉得得过重疾失去医疗险保障的人除了一点可怜的社保之外,除了硬砸钱还有什么办法吗?

康复后护理开支

部分重疾,如瘫痪、偏瘫、帕金森氏综合症、脑中风后遗症、老年痴呆症等,可能需要终身康复治疗,或者终身专业护理,其开支巨大,且常年投入,给家庭带来的经济压力也不可小觑。

长期固定开支弥补

每个家庭都会有一些长期固定开支,如,住房按揭、子女教育、老人赡养、期缴保险等,如果因为罹患重疾后收入水平大幅下降,可能会导致这些长期固定开支无法继续负担。其中:住房按揭,特别是刚需房未来的续供能力直接关系到家庭的基本生存质量;子女教育,特别是计划孩子出国留学的,其本科3年、硕士2年开支也非常惊人,如果刚刚开始出国留学之路却因为经济原因停止学业,还不如当初就在国内上大学;老人赡养:子女罹患重疾后,家里老人往往身心受到双重巨大的打击,正常的生活规律被瞬间打乱,健康状况会急剧下降,甚至出现两代人同时住院的情况,其健康、护理类开支也会加大;期缴保险,包括家庭成员的基本保障、养老等,正常情况下在家庭支出中都占有较大的比例,一般都是长期缴费,如果因为经济原因无力续缴,将使原先的保障体系崩塌,让家庭面临“裸奔”的风险,一旦再次发生风险损失,将无应对能力,从而彻底“因病返贫”使几代人难以翻身。