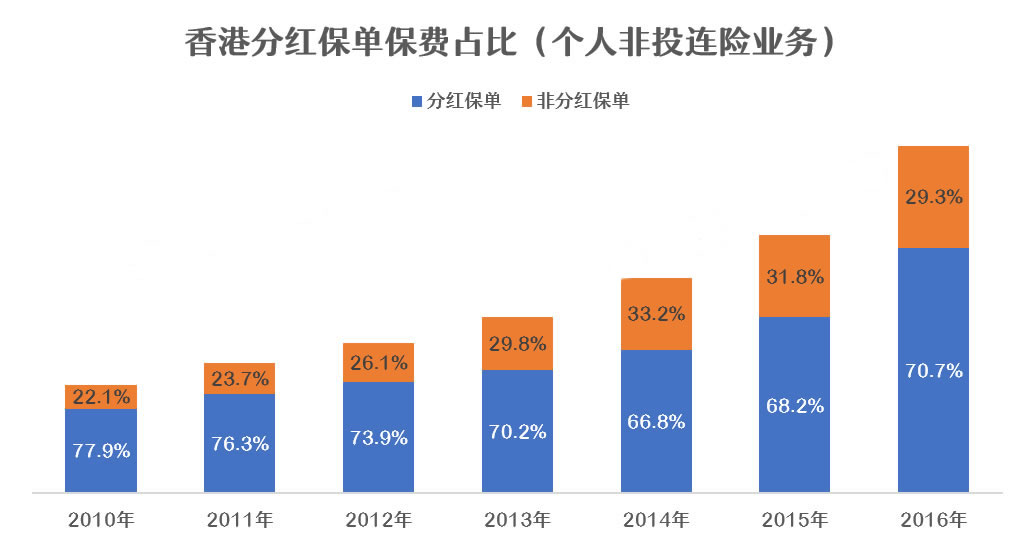

不同时期,股市会有不同炒作主题,其实保险市场亦然,在股市畅旺时,投连险会较受欢迎,但跌市时,客户会偏向稳阵的储蓄保。笔者发现,自去年开始,分红保单再度成为市场宠儿。

近两年金融市场相当动荡,去年除了美元一枝独秀强势外,其余金股汇均大跌,就连被视为稳阵投资工具的债券,都可以罕有下挫。今年初又曾发生美国中小型银行倒闭事件,瑞信亦因财困被瑞银收购。在人心惶惶、资金纷纷避险之际,今年上半年多个股市却强劲反弹,不少投资者错过了今年的升浪。

回报胜储蓄保较投连险稳阵

正当大家考虑是否要把资金调回作高风险投资,但看到近日的新闻报道,包括欧美通胀仍高企、加息周期较预期长,以及中国复常后经济复苏力度较预期弱,投资者担心全球经济衰退来袭,中港股市已率先反映,近日跑输大市,令不少人却步。由于市场变幻难测,对投连险客户来说,选择基金有点无所适从。「转车」不够快,很容易招致损失,很多时,能承受高风险的人也有投资股票,反而透过买保险作投资的人,大多以稳阵为主,并不想承受太高风险。

然而,经过去年环球央行大幅加息后,现时连近乎零风险的美国短期国债孳息率都近5厘,香港定期存款利息随便也有4厘,故大家对投资回报的期望会高一些,保证成份高的储蓄保未必能满足他们,惟投连险风险又太高,于是分红保险再受关注。

分红保险即由保险公司自己或委托基金公司,把部分保费用作投资,然后把回报以复归红利和终期红利形式与保单持有人分享,回报当然属非保证。简单来说,当市况兴旺时,终期红利可以较投保时建议的预期回报高,相反若然市况差时,则有机会逊于投保时的预期。

采用分红保单形式投资,一来投资决定交由专业的投资团队负责,不用自己选基金,省却睇市时间,心理压力亦较小;二来保险公司为免每年派发的红利过于波动,当某年市况畅旺、投资收益大赚,很多时会保留一些储备,若遇上像去年大跌市时,便可用储备派发红利,以满足客户的合理期望。

宜选多元货币受惠汇率升值

不过,大家拣选分红保单,保单建议书上的回报数字只可参考,不可尽信。始终红利属非保证,投保时必须了解有关计划的投资策略,例如有多少成是投资股票、有多少是投资于固定收益资产。一般而言,股票和其他风险资产投资比例愈高,回报便愈高,但风险也愈大。

另外,要看相关计划以往的红利实现率是否持续有好表现,最好是波动性不大。若该计划已有多年历史,应着重远期表现多于短期表现。有些计划可能是新推出,未必有红利实现率,那就可以参考相同保险公司类似的计划红利实现率。

旧有的分红保单主要以美元、港元和人民币为主,投保时选定后便不能转变。不过,近年部分大公司推出多元货币分红保单(多达9种货币),最重要是期间可以多次转换货币,赚取回报之余,也有机会受惠汇率升值。特别是现时国际局势紧张,一旦大国间擦枪走火,某些货币暴跌或某国被制裁,也可转换保单货币,不用成为「炮灰」,所以若可以的话,一定要选多元货币保单。

最后就是年期,别以为短一定好,应该切合理财需要和目标。例如为年轻人做退休储备,便应以一份长期计划代替几份短期计划;假如客户有税务或隐藏资产需要,便应以中年期代替整付计划。若想了解哪一份分红保险适合自己或保障是否足够,可以向你的理财顾问查询。