针对「香港保险圈」发布的一篇文章:关于英国保诚拒赔ZM同志的案例讨论!香港保险资讯网有看法!事件的倒序大致是这样的:

- 2017年/最近,保诚作出决定:拒赔、撤销保单,不予退回保费;

- 2017年4月,ZM先生(29岁)向保诚索赔;

- 2017年2月,ZM先生(29岁)被确诊肾衰竭;

- 2015年9月,ZM先生(28岁)投保保诚危疾保障计划;

- 2015年2月,ZM夫妇遇车祸,ZM(27岁)在深圳医院验血结果显示肌酸酐及尿素偏高;

- 2014年,复查显示ZM先生(27岁)肌酸酐较之前明显升高;

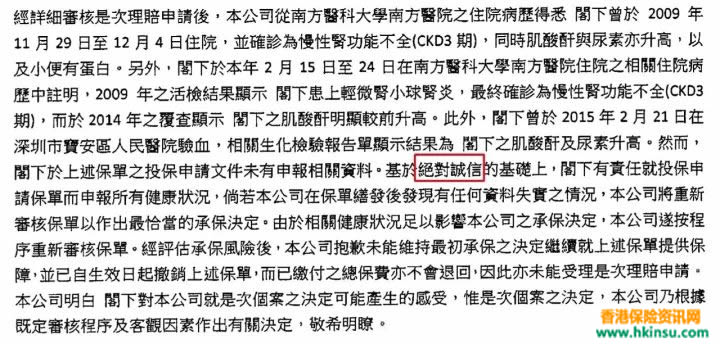

- 2009年11月,ZM先生(22岁)因腰痛于南方医科大学南方医院住院6天,活检结果显示轻微肾小球发炎并确诊慢性肾功能不全(CKD3期)、验血结果显示肌酸酐及尿素升高、验尿结果显示有尿蛋白;

保诚发出的拒赔通知

ZM先生交予保诚的说明信件

文章对事件的简述的确很简,简要到轻轻提及2009年腰痛住院、2015年血检有不正常指标(未就医)。如果读者没有详细阅读保诚的拒赔信内容,很容易被误导,以为保诚的拒赔过于苛刻。

肾小球发炎:肾脏是由一百万个肾元形成,肾元是由肾小球及肾小管所成。当肾小球发炎时,无法过滤血中废物及体内多余的水份。如肾小球肾炎无法控制,则肾脏功能会衰失,而最后导致肾脏衰竭。

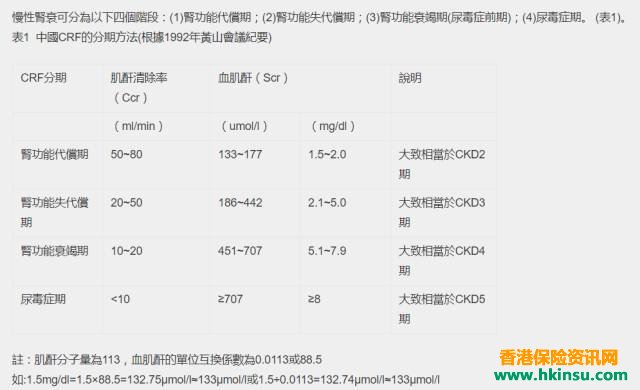

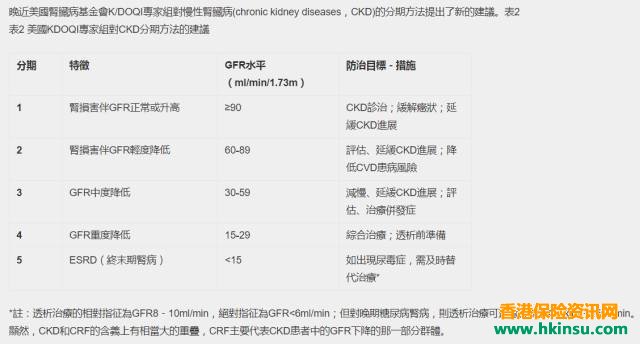

肌酐与肾功能不全:肌酐的含量與腎功能不全病情密切相關,專家按照肌酐含量將腎功能不全病情分為四個時期。下面来看看中国的 CRF 和美国 CKD 对慢性肾衰竭的分期:

中国 CRF 分期

美国 CKD 分期

可以看出,2009年ZM先生被确诊CKD3期,情况已经不容乐观,属于比较严重了,况且2014年复查结果显示肌酸酐较之前明显升高(文章并没有透露具体数字)。这样的身体状况,医生不可能没有提示情况的严重性,ZM先生也不可能无意识到身体状况的恶劣程度。

首先,我们认为拒赔是肯定合理的,并且不退还保费也是合理的。如果这样的案情都不构成拒赔 + 不退还保费,请问怎样的案情才足以构成?

但令我们深感意外的是,在「香港保险圈」文章里的投票显示,截止至10月13号凌晨1:30am的投票结果,57%的投票人认为应该给予客户赔偿。真的不可思议。

我们在上面已经提到过,作者对案件过程的描述极简,一些事关重要的事实竟然没有描述出来。并且在文末也提到:“根据对客户的了解,客户骗保的可能性很小”。令人有理由相信他们之间的关系要么是朋友,要么作者就是ZM先生这份保险的经手人。

作者以“最高诚信”和“绝对诚信”存在差异,质疑保诚的拒赔理据,我们表示,两者只是中文翻译的两个版本,其意思都是 Utmost good faith. 即使两者真的有差别,也不影响案件的结果。

另外,作者以「保险投诉索偿局」年报里一个案例想证明保诚这次拒赔无理,似乎找错参照物。年报的案例明显是投保人投保当时并未确诊疾病,也没有接受相关治疗。与本案不属于同一性质。而且全篇也没有看出有力的申诉点。

一般在投保申请书里面的健康问卷上,(1)曾否住院/手术,(2)是否有肾病、膀胱或泌尿及生殖系统疾病,以及(3)过去N年内,接受过活体检视、验血或验尿而出现指标异常,这三个独立的问题是必然会被问到的。诚如ZM先生所说,保险顾问“比较快速”地“逐一”阅读健康问题,任何其中一条也碰触到了ZM先生的实际情况。没有勾起回忆,或者忘记这样的理据显得不夠充足。

在另外一些个案里则关系到中介人的专业度,出现不充分告知多数出现在以下的情况:

- 投保人可以隐瞒,同时保险中介人也没有把好关;

- 给出回佣的保险中介人“本能地”刻意略过或简化健康申报流程;

- 国内第三方非法转介人及香港地接人员故意引导“不须如实告知”或“尽量少告知”;

- 兼职保险的中介人以非专业的判断,导致客户没有如实申报;

有些保险中介人向客户解释保单里的不可抗辩条款,说只要保单生效两年内没有医疗记录,两年后保险公司不得提出异议,一定会理赔。完全在放屁!

国内及香港的保险对“漏报重要事实’的最高判定都是视同欺诈或刻意隐瞒。一旦作出这样的判定,不可抗辩条款是不再适用的。

合理就赔,不合理就不赔。这原则无关香港保险还是中国保险。在这个案件中,我们是撑保诚的。劝诫一切人士包括所谓的专业或公知不要拿这件事攻击保诚或香港保险,这样做反而只会暴露了自己的偏颇和虚伪。公正自在人心。