疫情之下,很多人需要资金周转为了解决资金周转问题,有些保单持有人或希望暂停缴交保费,或者从储蓄保险中取钱,甚至是借保单贷款,究竟这些方法是否可行?执行时又有什么要注意?

从储蓄保险提取红利

若大家想从储蓄保险“取钱”,这牵涉到在投保期间保单内累积了多少现金价值及红利。先说提取红利,当大家投保时,保险顾问应该曾介绍过预期红利(例如周年红利),但实际上,保单内有多少红利要视乎滚存时间及供款期。

举例说,陈先生于5年多前投保长期储蓄保险,需供款18年,月供698美元,至今已缴付保费46,812美元,而积存红利就有1,118美元。一般而言,提取红利不会影响保单的保证现金价值及人寿保障,但滚存效应会减低。

从储蓄保险提取现金价值

既然红利未必多,从自己的保单提取现金价值又是否可行?按上述陈先生例子,其保单内可提取的现金价值为8,705美元,连同积存红利1,118美元,若此时退保合共可提取9,823美元。

但是,相对于已缴付保费46,812美元,陈先生便要损失79%已缴保费。值得留意的是,如果客户同时投保储蓄保险连附加契约,后者所涉及的保障(可能是医疗、人寿、意外)都会在储蓄保险退保时一并终止。

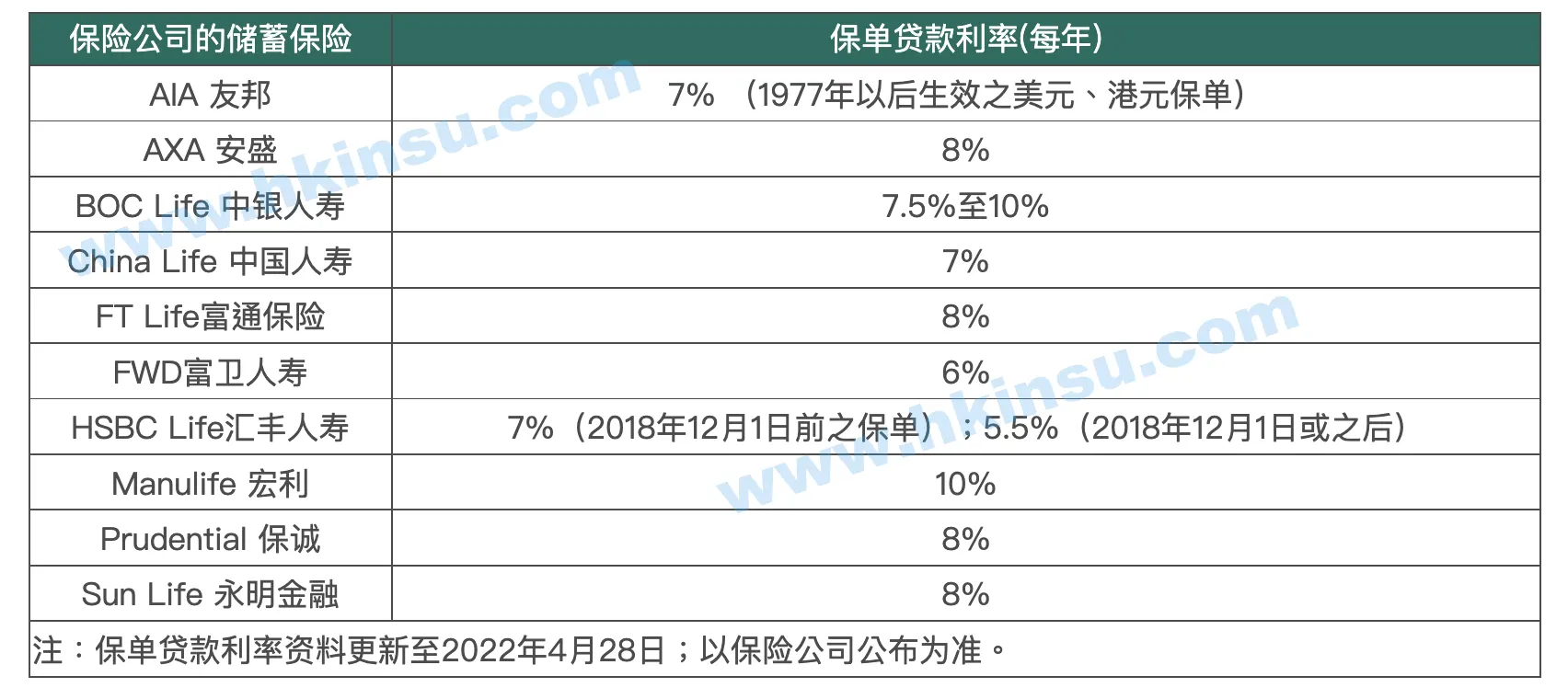

保单贷款要付利息5.5%至10%

另一个考虑的应急方案是保单贷款。一般而言,在最初供款期完成后,客户可向保险公司申请保单贷款,借此提取保单现金价值。有别于退保,透过保单贷款,该储蓄保险及附加契约(如有)的保障可以继续。

保单贷款最高借款额通常是保单累积现金价值的80%至90%,视乎不同产品而厘定。当然,保单贷款亦要缴付利息,一般为年利率为5.5%至10%。

另外,有些保单持有人想透过暂停保单供款,以纾解财政压力。其实,对于部份储蓄保险,若客户自行停缴保费,可能会自动启动保单贷款,因此要承担贷款利息;也有些储蓄保险,停供保费可导致保单终止,所以作出此决定前要衡量利弊。

若选择保单贷款,大家固然要支付贷款利息,保险公司会从剩余的现金价值中扣除。此外,如果保单仍处于供款期,客户在贷款期间仍要缴交保费,若客户不交保费,剩余的现金价值会再被扣减,变相借更多钱。但当保单内剩余的现金价值及红利,少于未偿还的欠款,该保单亦可能被终止。

再引用陈先生例子,若果他透过保单贷款借6000美元,令现金价值跌至2705美元。有关贷款年利率为8%,即每月利息为40美元,基于他需月供保费698美元,如果他同时停交保费,该储蓄保险保单的现金价值亦只可「挨」多4个月,若不还款或再交保费,该保单便会终止。所以在进行借钱决定时,必先紧记「借定唔借?还得到先好借」。

储蓄保险宜注意流动性风险

最后提醒大家,大多数终生储蓄保险都是长线的,客户透过持之以恒的储蓄,保险公司发挥滚存效应,长远地为客户累积财富。但是,一般储蓄保险的资金流动性并不高,尤其在保单早期,就如上述陈先生的情况,18年供款期的保单但只付了5年多保费,其现金价值有限(相对于已缴保费)。如果保单已经供款完毕,现金价值可望高于已缴保费。

所以,保险顾问在销售时,应向客户进行财务需要分析(Financial Need Analysis),确保他能够负担供款期内的保费,并应该确保客户了解流动性风险。

评论列表(1条)

现在还能这样操作吗?