-

2026年内地储蓄保险vs香港储蓄保险比较

2026年内地储蓄保险vs香港储蓄保险该选谁?本文深度对比两地最新预定利率、分红实现率及保单功能。无论您是追求内地保险的收益确定性,还是看中香港保险的多币种全球配置与高复利增值,这里都有最专业的投保分析与风险测评,助您科学配置家庭资产。

-

2025年保诚保险理赔报告出炉 理赔金额70亿!

香港保诚保险发布2025年理赔报告,涉及住院医疗理赔、重疾险理赔、身故理赔以及理赔概览等,让我们一起来看看2025年保诚保险理赔的具体情况。 2025年总赔偿金额近70亿港币,与2024年相比增长了4.2%,不仅彰显了其雄厚的财务实力,还体…

-

人民币升值“破7”:现在还是配置香港保险的“黄金窗口”吗?

人民币升值背景下,买香港保险亏了吗?本文深度剖析2026年汇率红利,为您解读美元资产配置的“进场折扣期”。从教育金规划、重疾保障到跨境传承,揭秘如何在波动市场中通过香港保险实现稳健收益。想知道您的资产如何配置更优?点击阅读专业指南,避开理财误区,锁定您的长期财富增值!

-

香港保险科普术语:财富规划 / 传承类

在香港的财富管理体系中,保险不仅是保障工具,更是高净值家庭进行资产稳健增长、财富传承、税务规划的重要组成部分。以下从香港保险从业者的专业角度,为你系统解析财富规划与传承中最常用的核心术语,让你更清晰理解香港保险的长期价值与运作逻辑。 一、财…

-

香港保险7%收益靠谱吗?

香港保险近年因“7%长期收益”话题受到关注,但许多人误以为这是固定回报。本文从香港保险从业者的专业角度,深入解析7%收益的真实含义、收益来源、保证与非保证分红的差异,并评估其长期可靠性与潜在风险。文章同时明确适合与不适合投保的人群,帮助读者建立正确预期,避免误解。想了解香港储蓄险是否适合自己,本篇将提供最全面的参考指南。

-

香港保险业上半年保费收入达1737亿

香港保监局公布2025年上半年保险数据,香港保险市场再创新高!个人新造保单总保费达1737.4亿港元,同比劲升50.3%,展现强劲增长动能。二季度延续首季热潮,保费收入达803.3亿港元,反映出内地与本地客户对香港保险的持续信任与需求。

-

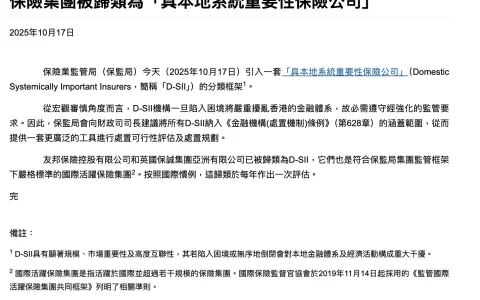

从“大而不能倒”到“可监管可承责”:香港保险业D-SII制度解读

香港保险业D-SII制度正式落地,标志着香港保险监管体系进入全新阶段。D-SII(Domestic Systemically Important Insurers,本地系统重要性保险机构)制度旨在识别并监管“大而不能倒”的保险公司,强化风险防控与资本要求,保障市场稳健运行。随着D-SII制度的实施,香港金融管理局与保险业监管局将进一步完善偿付能力监管框架,提升保险公司的透明度与抗风险能力。这一制度的推行,不仅巩固香港作为亚洲保险中心的地位,也为投资者与保单持有人提供更高的信心与保障。

-

内地人士海外资产配置的十大理由:信托、保险与税务规划

海外资产配置不等于转移资产,而是一种合法的风险对冲与传承方式。了解离岸信托结构,掌握香港在财富保护中的关键作用。

-

离岸信托与海外资产配置会被击穿吗?

在全球财富规划领域,“离岸信托”和“海外资产配置”早已不是富豪专属的概念。越来越多的高净值人士希望通过海外信托架构来分散风险、保护资产、实现传承。然而,随着各国税务信息互通(CRS)、反避税规则升级、境外监管趋严,很多人开始担心:离岸信托是否仍然安全?海外资产配置会不会被“击穿”?香港在其中能发挥什么作用?

-

美联储降息对投资者意味着什么?

美联储降息对投资者影响深远,股市、债市及美元资产均受波动。存款利率下降,美元短期储蓄保险成为稳健锁定回报的热门选择,助投资者优化资产配置。

-

香港储蓄保险值得买吗?

香港储蓄保险值得买吗?作为香港保险从业者,我认为储蓄险不仅具备稳健的长期复利回报,还能实现财富传承与资产多元化配置。相较银行存款更能抵御通胀,比基金和股票更稳健。储蓄保险适合追求子女教育金、退休金及跨世代财富传承的人士,是高净值家庭和风险厌恶型投资者的理想选择。

-

保诚信守明天3年期缴费计划|25年增值4.3倍,中期储蓄险首选

保诚「信守明天」前45年收益跃升,成为近期市场当之无愧的焦点!详情请见:保诚保险信守明天2.0发布 市场最快到达6.5%产品之一 。 升级后的2.0版本,成为中期收益王者,尤其25年IRR成为行业顶尖水平。除了备受关注的5pay以外,3pa…