今早从内地一网络媒体上看到一篇文章《2017年内地保费跳水 高薪代理人讲述香港保险江湖》里面讲述香港保险业从2017年开始走下坡路,对一些香港保险产品进行不公正评述,里面说的好像没有人购买香港保险,香港保险市场就会垮掉一样,不知道哪里来的优越感?太自以为是了,这些没有经过证实的文章,也能堂而皇之的在网上发表,里面的讲述人,笔者从说话语气可以看出来,是内地的非法第三方代理香港保险人士,这些人没有任何资格代理和销售保险,所在的公司也无任何代理和销售香港保险的资质,圈内人都知道,想获得香港保险代理人资格,是必须持有香港身份证的人士,是经过香港保监会认证考试培训通过的人士,其个人资料是可以在香港保险业联会网站(http://www.hkfi.org.hk/)查询的。这些非法的内地所谓的第三方,在内地真的是无法无天吗?没有一个真正的监管部门来监管吗?

去年6月份开始内地保监会发布通知讲,正在打击内地违规销售香港保险的行为,同时央视新闻频道进行了新闻报道,但是笔者从内地互联网上看到,这些违规销售香港保险的行为依旧存在。

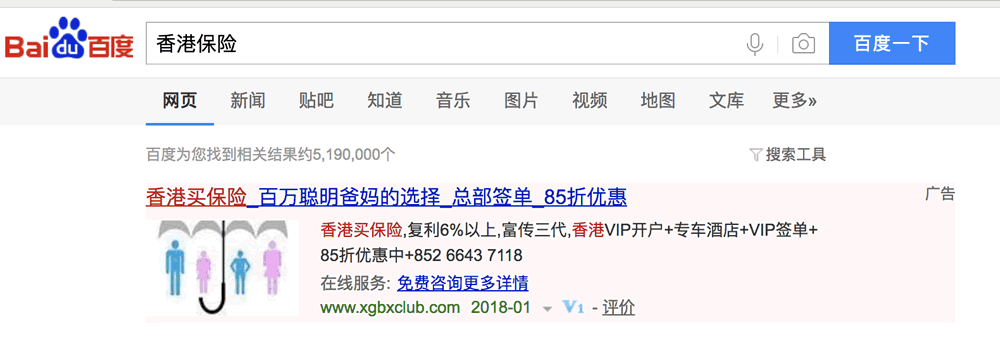

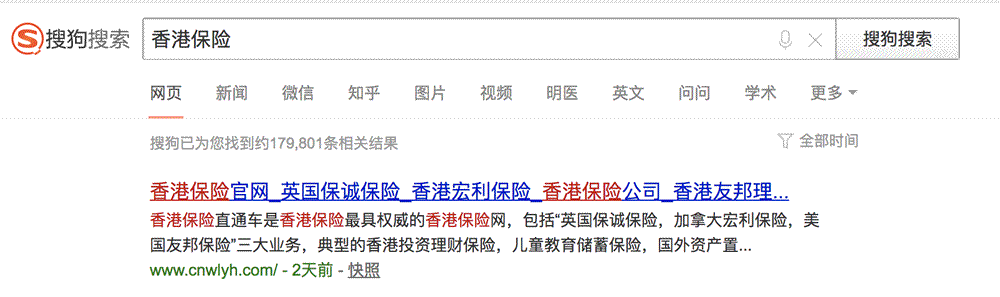

在百度、360搜索、搜狗上搜索“香港保险”关键字,依旧有很多在上面做竞价广告的商家和公司,笔者截图如下,对于之中出现的商家和公司,本网站不做任何评论,因为这些在搜索引擎上做广告的商家和公司,都是违规行为。

同时在其他搜索引擎上,也是如此情况,这里就不详细举例了,如果内地保监会想打击违规销售香港保险,这些在互联网上做广告的商家和公司,可以直接查到其住址和法人,难道打击只是一句儿戏吗?想在百度和其他搜索引擎上做广告,是需要提供公司的营业执照、法人身份文件、银行对公账户以及各种证明文件的,有了这些证明其违法证据,难道取证真的这么难?

保险业人士应该都知道孤儿保单是怎么一回事吧,造成孤儿保单的原因,有很大一部分是由于内地违法第三方造成的,客户随意转介,日前一内地违规第三方接触笔者,笔者曾跟其有过交流,笔者问:客户通过在您这里购买保单,以后保单的服务谁来提供?对方答:由他们自己服务!笔者一脸的惊讶,为什么这种话也能说出来,保单应该由保险公司提供服务,难道也能由这些非法的第三方服务吗?不难想象,如果真的有客户在这些渠道购买了香港保险,后果可想而知。

一个健康的市场离不开监管部门的监管,内地保险业虽发展较快,但是鱼龙混杂,制度的缺失和不严谨,保险公司代理人素质的高低,以及内地人对保险意识的强弱,都是需要加强的,希望那些培训几天就上岗,然后挂一个经理头衔的保险代理人的情况,以后不会在内地保险业看到。