2020年春节期间,新型冠状病毒肺炎疫情迅速向全国蔓延,举国上下共同抗疫,为避免人口大规模流动和聚集,采取了居家隔离,延长春节假期等防范措施。疫情将打断中国经济2019年底弱企稳,在经济下行压力较大背景下,更是对投资、消费、出口等有很大冲击。疫情下,已经投保了香港保险的部分客户心里想问的:“香港保险还值得买吗?”,也有的投保人质疑:我的香港保单的保障和收益会受到影响吗?

的确,如果保险产品的非保证收益没有一个强有力的“理论与现实支撑”,很容易会被人们误以为是保险公司为了“忽悠”客户而故意将收益写得“虚高”。

实际上,保险公司的每一个产品,都需大量专业的精算师层层演算,叠加或剔除各种风险因子,最后通过合规、风控部门的把关,方能送至保险公司的专业委员会过审。审核通过的产品才允许上市并销售,是慎之又慎。很多时候,人们对一样东西感到“怀疑”,可能只是不理解其背后的原理。

那么,究竟是什么支撑了香港保险的“高预期收益”?今天的这篇文章,就来给大家答案。

01、保险资金的主要投资方式

保险公司售出保单后,要将收上来的保费拿去投资,来获取投资收益。保险公司主要有两大类投资:以债券为代表的固定收益类资产和以股票为代表的权益类资产。

债券债券(Bond)是筹资方(债务人)为筹集资金而向投资者(债权人)承诺于指定日期还本付息的有价证券。比如说,投资者购买一张票面价值为100元、年票息率为5%的10年期定息债券,这张债券就会每年向投资者派发5元的票息,并在第十年到期的时候向投资者给付债券的票面价值100元。

债券的一个最大特点就是收益确定,只要投资者持有债券至到期,债券中途没有违约,这张债券所代表的长期投资收益率在购买的那一天就已经能够确定下来。

股票股票(Stock)是股份公司为筹集资金发给投资者作为公司资本部分所有权的凭证,投资者可以获得股息并分享公司成长带来的利润,但也要共同承担公司经营中所面临的风险。比如说,投资者在2012年花52美元购入一股苹果股票,持有至今天(2019年5月),除了中途可以获得苹果公司20多次的股息派发(从0.47美金至3.29美金不等),还可以按178.97美元的市价卖出这支股票。

股票的一个最大特点就是收益不确定:无论是股息派发的时点、金额,以及股票的市价,在投资者购买股票的时候全部都无法确定,投资者只能够依靠过往的股价变化及公司的公开披露信息来预估未来可能获得的投资回报。

02、香港保险的收益为何高?

对于一款具有现金价值的保险产品,保险公司给到投保人多高的投资收益率,绝对不是保险公司“拍脑袋”决定的,而是由保险产品背后的资产投资收益情况决定的(当然,有的地区可能还要受制于监管的规定,比如内地银保监会对人身险的预定利率设定就有上限要求)。

保险公司在开发保险产品的时候,必然需要在“总收益高低”和“收益确定性”之间做出权衡:

想要高保证回报,就要加大固收类资产的配置,但是这样必然会降低产品整体的投资回报;想要高预期回报,就要加大权益类资产的配置,但是这样必然会拉低产品的保证收益率。

下面为内地某保险公司的投资组合,受限于政策限制,权益类产品不得超过20%,而香港产品权益类产品占比一般为40%-70%,具备弹性更佳的投资选择范围。

香港储蓄分红类产品绝大多数以美元计价,美债收益率作为美元固定收益类资产收益的风向标,会同时带动其他固收类资产收益率的起伏。

股票(包括基金等)的投资收益假设则比较难以确定,保险公司的投资团队一般会有专门的专家小组去研究股市的走向,并且建立一些量化模型对股票标的进行投资。

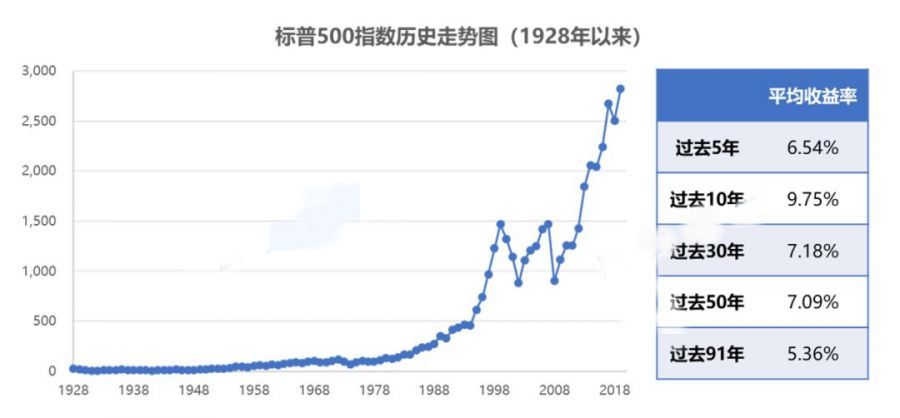

一般来说,一支股票过去的长期表现可以用作预判其未来表现的参照。以美股为例,标普500指数在过去5年、过去10年、过去30年、过去50年中均有超过6.5%的年化平均收益率,长期投资将有较大概率获得超过6.5%的年化投资回报。

而内地保险产品是以人民币计价的(除了自贸区的保险公司可以开发外币保险产品),要以人民币资产作为主要投资,就会受限于各类人民币资产的投资收益情况。

从已有的历史情况来看,内地的权益类投资无法做到像美元资产那样的“长线高回报”。

如此来看,香港保险这种“高预期收益”,是有“实际支撑”的。

03、香港储蓄分红险的“走红”

香港储蓄分红型寿险有几个明显的特点:

- 保单回报与人的年龄、性别、健康状况近乎无关,保障成分不高或不具备,近乎是一个“纯储蓄”产品;

- 锁定期较长,长期持有9或10年以上(不同产品回本期不同)再做提取或退保才合适;

- 预期收益较高,长期持有约6%左右年化收益;

- 适合于“财富传承”的产品设计或安排,比如保险信托、更换保单持有人被等等。

这类产品由于其“预期收益较高且保本”的特性而较受追捧,只要客户对于长线高回报有需求,这类产品还是非常适合的。

04、你的香港保单无影响

保险公司在收到客户的保费之后,会将这部分保费用于再投资,来获取投资。因为香港储蓄分红型寿险主要投资的是美债和美股,而且一般做得都是超长期投资,短期的突发事件对保险公司的收益不会有影响,新型冠状病毒肺炎风波也不会影响香港储蓄险的收益。对现有的保单未来分红、理赔、服务等的影响可以忽略不计,对即将购买的朋友反而更有利。

1. 香港保险是面向全球投资

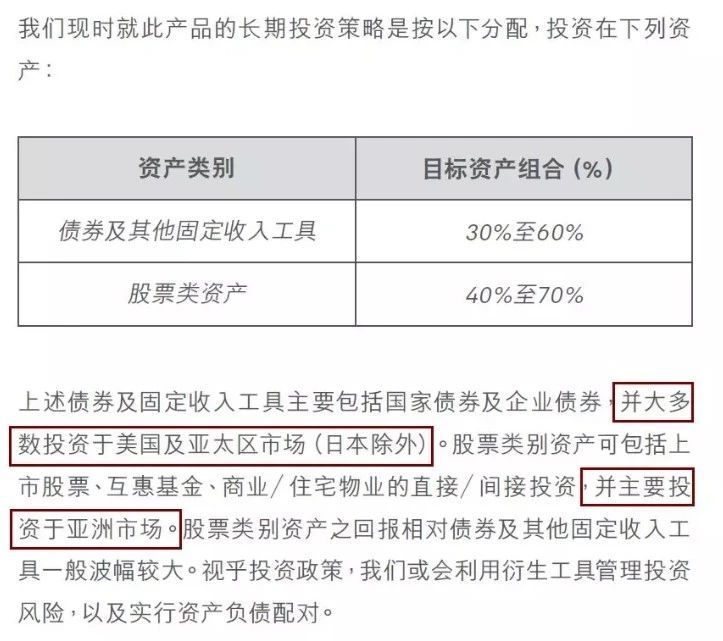

香港保单的投资范围是面向全球投资,而非仅限于香港,即使投资香港部分也不会受到影响。以友邦的「充裕未来3」为例,看下储蓄分红险的投资策略和范围:

「充裕未来3」的大部分投资范围是美国及亚太地区,并分散投资。而且投资范围和策略是灵活多变的,投资团队会根据现时情况随时缩减可能风险的资产,加大未来增值的资产。所以从投资范围来看,目前的状况对现有保单无影响。

2. 目前的状况只是暂时的

这种疫情也只是暂时的,相信国家的实力和人民群众团结一致一定会尽早解决疫情,恢复正常。经过这次疫情后,我们的国家将会更加开明,人民更加精神,社会更加坚韧,危机本身就是危中带机,希望我们的国家和人民经过这次疫情的教训会变得更强大。

3. 香港保单是长期终身规划

保险跟普通的理财产品最大的区别之一在于,香港保险更侧重长期终身规划,而普通理财产品仅1-2年甚至更短的财富增值。

以储蓄分红险为例,香港保单存续期至少5年,保单的分红也是围绕既定分红上下波动,短期几个月的事件就会影响到保单的分红是不可能的。港险大叔认为拥有香港保单的朋友,不要过度解读此次事件,保单更应该拉长年限来看。

05、香港保险还值得买吗?

众所周知,2008年金融危机之后,美元进入了一个长期的量化宽松阶段,稍微保守一些的客户(担心本金亏损)不容易找到收益率合适的投资产品,随着多币种资产配置理念的深入人心,美元计价的保险产品收到成为首选;

其次,美股长期走势尤其是近10年都“气势如虹”,大部分客户又不是专业的投资者,这时将钱交予保险公司“打理”就成了一种不错的选择;

最后,随着由“创富”到“传富”的转变,越来越多的高净值人群通过保险产品作为顺利传承家庭财富的第一选择。

对于买港险这件事,小编的想法一直很坚决,那就是值得买。

第一,香港保险历史悠久,无论是从消费者的角度还是管理者的角度来看,保险公司、产品都会更成熟。

第二,投资能力、抗风险能力世界一流,经历过一战二战,穿越牛熊,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。香港储蓄分红险,是外币配置、中长线投资(教育金储备、养老金规划)的稀缺优质工具。

港险本身的保障高、单价高,再加上港险没有所谓的“消费型”。还有一问题是,除了储蓄投资型保险外,像健康类险种,医疗或者给孩子买终身重疾险等等险种,香港的险种普遍比内地高很多。

第三,可以进行外币资产配置。香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累计收益,抵御贬值风险。所以,买香港保险就是买外汇,买美元,美元只要还站在“终端结算货币”一天,多存一些就不会有错。所以,只要你有财力,就可以买。

最后,希望我们能尽快战胜这次疫情!

最后,再说一次,你的“香港保单” 不会受到影响!