2017年走完一半,回顾半年来香港重疾险产品,不得不说真的是更新的速度太快,几乎每个月都有新产品推出或者升级,这对于我们消费者来说,真的是好消息,各种产品都把消费者得到的利益放首位,有的注重多次理赔,比如保诚的守护健康危疾加倍保,有的在保费方面有明显的优势,但是保障方面却不如保诚,比如说友邦的加裕倍安保(加强版),我就不一一列举了,总的来说,我们消费者乐于看到这样的竞争,消费者从竞争中得到实惠。下面就简单介绍一下上半年新出的重疾险计划吧!

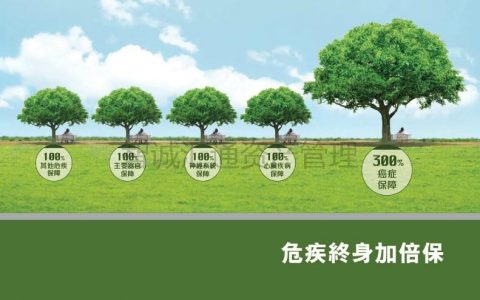

香港保诚(prudential)-守护健康危疾加倍保

产品特点

1、涵盖113种病况,提供多次索偿保障

香港保诚为113种病况提供多次索偿保障,并支付一笔过现金赔偿。计划将59种早期严重病况及54种严重病况分类为5个疾病组别,受保人确诊患上54种受保的严重病况中的其中一种,保诚将一笔过支付保额100%的赔偿。

2、300%癌症保障

守护健康危疾加倍保计划在受保人86岁前提供高达3次癌症保障。不论该癌症属新一次病发抑或原有癌症的延续,包括复发、转移或持续的癌症,受保人共可获高达当时保额300%的保障。注:每次癌症索偿之间必须符合3年癌症等候期的要求。

3、就早期严重病况提供保障,包括癌前病变

若受保人确诊患上早期严重病况,香港保诚将根据该病况支付高达守护健康危疾加倍保当时保额的20%或25%作为赔偿。受保人可就原位癌(癌前病变)及冠状动脉血管成形术分别获支付最多2次赔偿,每次赔偿可高达当时保额的25%,而早期甲状腺或前列腺癌及次级侵害性恶性肿瘤则可就每种病况获支付最多1次赔偿,赔偿高达当时保额的25%。在其他55种受保的早期严重病况方面,每种可获最多1次赔偿,每次赔偿可高达当时保额的20%。

4、长达首15年50%额外保障

香港保诚特设额外危疾定期加倍保,提供相等于守护健康危疾加倍保当时保额的50%作额外保障。假如受保人的投保年龄介乎1岁至40岁(下次生日年龄),将可于首15年享有此额外保障。假如受保人的投保年龄为40岁以上( 下次生日年龄),额外危疾定期加倍保则只适用于首10年。

5、末期严重病况可获20%额外保障

香港保诚将就末期严重病况如癌症、心脏病发作或中风,支付相等于当时保额的20%作额外保障。

6、支付100%的赔偿后,将豁免保费

若严重疾病保障及早期严重疾病保障的已赔偿总额达守护健康危疾加倍保当时保额的100%,受保人可继续享有保障直到86岁毋须缴付任何保费。

守护健康危疾加倍保不单提供全面保障,亦同时是一个提供长期储蓄价值的股东全资分红计划。当您退保时,香港保诚将支付保证现金价值。假如受保人不幸身故,香港保诚将一笔过支付身故赔偿,相等于当时保额的100%。