1、重疾到底是怎么定义的?

重大疾病保险所保障的“重大疾病”通常具有以下三个基本特征:

①病情严重:会在较长一段时间内严重影响到患者及其家庭的正常工作与生活;

②治疗费用巨大:此类疾病需要进行较为复杂的药物或手术治疗,需要支付昂贵的医疗费用;

③不易治愈:会持续较长一段时间,甚至是永久性的。

所以,和我们通常意义所理解的疾病并不是一个概念。

重疾险是指一旦专业医生确诊你得的病在重疾险理赔范围,保险公司立即赔付你一笔钱,如果是预支赔偿,重疾险保单还会继续生效,如果是保额全部支付给你,重疾险保单合约结束,如果是多次理赔的重疾险,保单继续生效,香港保险有高达理赔7次的重疾险。这里的专业医生必须保险公司认可的医院工作。重疾的理赔范围和定义,香港保险和国内保险区别比较大,香港赔,内地不赔的情况不少,回复订阅号“香港赔”或者“内地不赔”查看。

即使香港各家公司的重疾险中重大疾病的理赔范围和定义也是有差异的,英国保诚和友邦的重疾定义宽泛,宏利的重疾理赔范围更广,安盛重疾搭配更自由,英国保诚的重疾性价比高,回复订阅号“重疾比较”查看。

2、癌症和白血病属于重大疾病么?

当然,癌症就是重大疾病定义里面的第一种疾病,即恶性肿瘤。用一个公式表示:重大疾病=癌症+其他重疾(N种)。由此也可以推断出,单纯的防癌险肯定比重疾险便宜对吧?随着年龄越大,重疾险的保费越贵,所以老年人可以考虑购买单纯的防癌险,回复订阅号“老年人”查看老年人如何买保险。

白血病俗称血癌,是血液系统的恶性肿瘤,所以,自然属于重大疾病范畴。

3、原位癌为啥不属于癌症?

“原位癌”又称作“上皮内癌”,指的是上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。因此,原位癌有时也被称为“浸润前癌”或“0期癌”,严格意义上而言,它根本算不上真正的癌症。

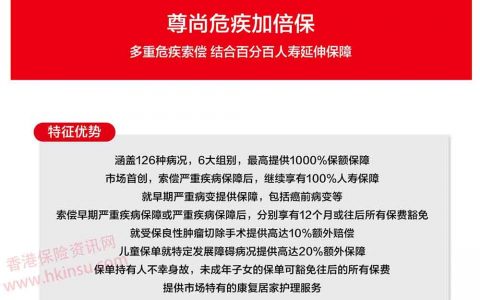

香港的重疾险,都会有原位癌的预支赔偿1次或2次,20%—50%的基本保额。原位癌包括的种类有:肺、鼻咽、胃及食道、大肠及直肠、阴茎、睾丸、泌尿道、子宫颈、输卵管、卵巢、子宫及阴道等等。原位癌预支赔偿是香港重疾险的优势,点击下面的阅读原文,可以查看小编推荐的一款香港重疾险。

4、免体检上限是怎么回事?

免体检上限是各家公司根据自己的风险承受能力制定的风险容忍度,各家公司之间不尽相同。比方A公司规定你买60万重疾险不用体检,但是B公司可能50万就要体检。当然,越年轻免体检的上限越高,这个规则大家基本是通用的。一般来说,40岁是个坎儿,可能39岁时买60万不用体检,但是一过40,可能过30万就要体检甚至不卖了。

你说我嫌麻烦不想体检,又觉得50万不够,怎么办?推荐来香港购买重疾险,免体检上限是内地的几倍,保费便宜,保障范围广。

当然,如果你有重大疾病史,本着最高诚信原则,请如实向你的理财顾问交代,提前帮你安排体检,以免保险公司拒保,或者要求你再次赴港体检。千万不要低估保险公司的核保能力。

5、体检医生说没事,保险公司却加费?

保险医学以临床医学为基础,但其考虑问题的角度和出发点是不一样的。医生诊病主要是考虑近期是否有症状、是否危及生命或者影响生活质量,据此确定是否需要医学干预,如果暂无上述情况,医生一般会说没什么大问题。

而保险医学考虑的是现在的情况对未来预期寿命、疾病发生率的可能影响。如果轻微的异常状况是未来某些重要疾病的相关危险因素,那么它就会增加未来死亡或者发生重大疾病的风险,保险公司就需要对其进行包括加费在内的一定处理,以使保险产品的价格在不同质客户中保持公平。

6、等候期是个什么鬼?

保险等候期是保险公司免责期,是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。等候期是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为,也就是学术上所说的逆选择。

据小编了解,目前国内的重疾险设置的等后期通常是180天,而香港保险设置的等候期是90天,对于这个期间内出的保险事故,保险公司是不赔的。

7、保障期间越长越好吗?

在经济条件允许的情况下,保障期间越长越好,终身自然就最好咯。毕竟年纪越大,生病的概率也就越高。当然了,保障终身的也贵哦,有可能比保到70岁贵一倍。记住一点,风险收益永远是对等的,你为了享受更长久的保障必然要付出更高的代价。所以,如果条件允许,买终身。如果有困难,那就先买到六七十的,等经济条件改善了再补充买终身的。

来香港投保重疾险,尽量选择供款年期长,比如供款20年,保障终身。这样每期供款的保费低,经济压力会减少很多,而且分摊风险,供款20年期间如果发生重大疾病,即可理赔,无需继续供款,供款20年之后,继续享受重大疾病保障至终身。

8、没得重疾,身故了赔什么?

这要看产品,一般现在国内的重疾险,尤其是终身的,会把身故和重疾责任做到一起,两者哪个先发生先赔付哪个。对于这类产品,如果没有得重疾,比方不幸意外身故了,也可以获得身故保额赔付。还有一些一些产品,身故了不赔保额返还保费,甚至保费都不返。

而香港的重疾险,融合灵活的理财和人寿保障于同一个计划。比如你年纪很大80岁、90岁,都仍然身体健康,可以选择退保,将会得到一笔过高额的退保价值,此外,倘若受保人不幸身故,受益人将会获发身故赔偿。香港的重疾险都不会超过20年就能回本,就是退保的话保费完全返还,而内地重疾险,通常要50多年才能回本。

评论列表(1条)

很实在,也很健全的机制,值得内地保险公司学习借鉴。