香港友邦定期寿险的最新产品「尊诚定期寿险」和「挚诚定期寿险 」已经发布有一段时间,很多人并不是很了解,今天我们就给大家详细介绍一下,不过先说明,这两款产品对于内地人士来说,只能当附加险形式存在,比如购买AIA的重疾险加裕智倍保,然后附加尊诚定期寿险,但是附加险的保额不能超过重疾险的保额,但是对于本港人士来说,就不受此限制。

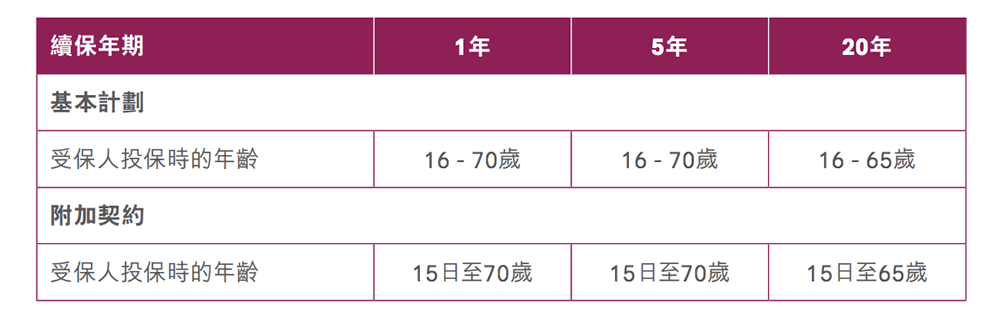

「尊诚定期寿险计划」备有3个续保年期可供选择:1年、5年及20年。此计划可作为基本计划或附加契约,灵活方便。您可因应个人需要挑选最合适的年期,好好计划未来,掌握人生。

末期疾病利益

若受保人不幸罹患末期疾病,而有关疾病获专科之注册医生及我们委任之注册医生确认并且预期将导致受保人于12个月内死亡,本保单将预支一笔过,相等于100%保额的末期疾病利益,以补助医疗费用开支。当我们支付此预支赔偿金额后,保额将会随之减少。所有由我们向同一受保人缮发的末期疾病利益下需支付的累积最高赔偿金额为2,000,000美元或15,000,000港元/澳门币。享用此权益的资格条件会受限于由我们不时釐订的核保要求。未期疾病利益只适用于基本计划。

保证续保 令您安心

即使您在每个续保年期内的健康状况有变,「尊诚定期寿险计划」都保证不会因而提高您的保费。此项保障保证可于每个续保年期届满时续保,直至受保人年满85岁为止。下一个续保年期的保费将根据续保时受保人的年龄适用之保费率而定(详情请参阅重要资料内之「保费调整」)。

转换权益 毋须健康申报

欲享终身保障,您可于受保人70岁生日后紧随的保障週年日当日或之前将本计划转换为终身寿险计划,而毋须再次提供健康申报,惟须缴付额外保费及受限于当时我们就此项权益可提供的一众产品选择而定。

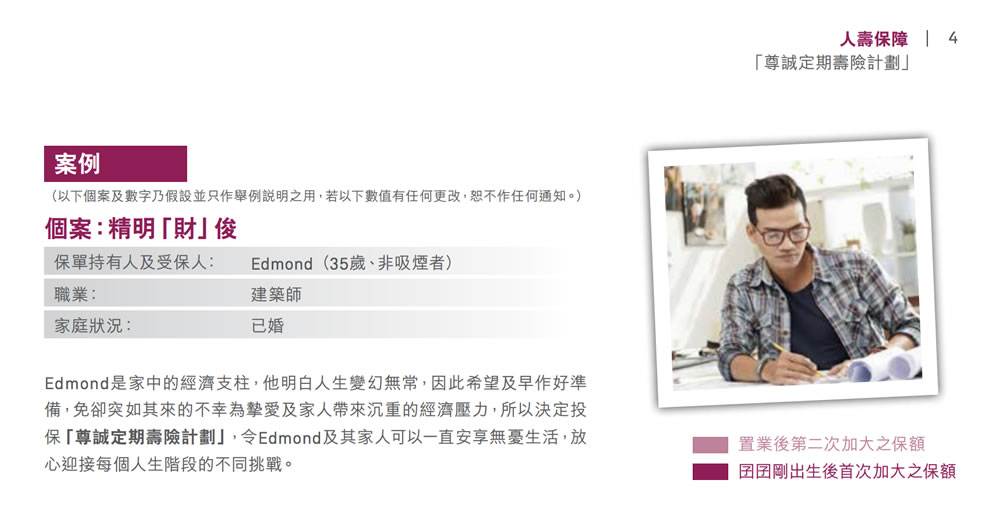

案例分享

产品风险

1. 您需为此计划支付保费直至85岁;或需要为此附加契约缴交保费,直至85岁或此附加契约的相应基本计划终止(以较先者为准)。若您于保费到期日后31日内仍未缴交保费,保单将会被终止,同时您/受保人也会失去保障。

2. 如以下任何一种情况发生,我们将会终止您的保单,而您/受保人将失去保障:

- 受保人身故;

- 末期疾病利益获派发而保单下的保额已全数预支;

- 于保费到期日后31日内仍未缴交保费;

- 如本计划以附加契约形式附加至基本计划,而该基本计划已被终止或转换为非分红保险计划;或

- 受保人85岁生日后首个保障週年日。

3. 我们为计划承保,您须承受我们的信贷风险。如果我们无法按保单的承诺履行财务责任,您可能损失已缴保费及利益。

4. 若保险计划的货币并非本地货币,您须承受汇率风险。汇率会不时波动,您可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比缴交的首次保费金额为高。您应留意汇率风险并决定是否承担该风险。

5. 由于通胀可能会导致未来生活费用增加,您现有的预期保障可能无法满足您未来的需求。如实际的通胀率高于预期,即使我们履行所有的合约责任,阁下收到的金额(以实际基础计算)可能会较预期少。

6. 总应付保费可能高于保额。

产品介绍下载