一般来说,我们有两个时间点最适合买重疾险。

第一个时间点是0岁

此时投保,不光手续简单(身体健康,无需见医生,递交各种医疗报告);保费便宜(20W美金癌症多次赔付重疾险、25年缴费,相比30岁不抽烟男性,总共节约近6-7W美金);保障期长(重疾险保终身,0岁投保能保100年);以后没有理赔纠纷(什么问题都没有,保险公司眼中的完美体质);而且当我们一生平安,后期想要直接退保时,也能拿到一笔丰厚的生活费(此时的年复利率往往可以达到4-5%)。

可以说,总的性价比非常之高了。

第二个时间点即是现在

在保险领域,重疾险是一种即使我们有钱,也可能买不到的东西。因为保险公司是盈利机构,而不是慈善机构,它会根据每个人的身体条件进行风险测算,如果投保人的风险较正常人高,那么可能会加价或者除外某些部位;如果明显高于正常人,那么结果只能是拒保。一旦有了拒保记录,再去别的保险公司尝试投保,也基本会是同样的结局。

风险系数会随着我们年龄的增长而增长。简单来说就是,随着年龄增大,我们买不到的可能性会越来越大。

在现在的情况下,可以说绝大部分人都需要重疾险。如果我们当下是健康的,而现在有能力提早把未来可能的风险及时转移掉,即使是38岁或者40岁,配置重疾险也不失为明智之举。

为什么绝大多数人都需要重疾险?

很简单的一个问题,因为生病的概率越来越大,看病的费用越来越高,疾病造成的损失也越来越多。

在人的一生中,得重疾的概率是多少?

之前,我也分析过这个问题。在这里,我们再来简单讨论一下。(此处选用中国保监会的数据)

2013年11月14日,中国保监会正式发布了《中国人身保险业重大疾病经验发生率表(2006-2010)》。在编制过程中,中国精算师协会经验分析办公室,收录了观察期为5年的7500万张重疾保单,收集的重疾保单数占整个行业保单的93%。

可以说此表反映的数据,其准确性非常高。

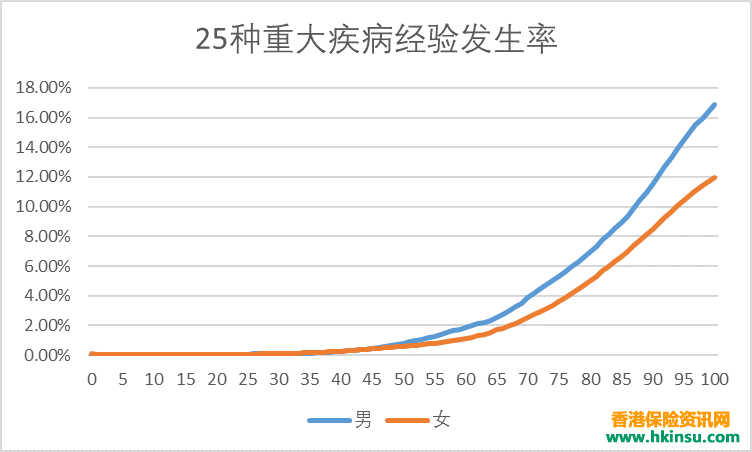

在这里,我选取了重大疾病经验发生率表所提供的,不同年龄的男女性的25项重大疾病的经验发生率数据,并制作成了图表。

然后,我们根据经验发生率表提供的数据,取Pi=1-P。

Pi为不同年龄的人不患25种重大疾病任何一种的概率,P为不同年龄的人患重大疾病的概率(对应于上图的经验发生率)。我们可以得到下图。

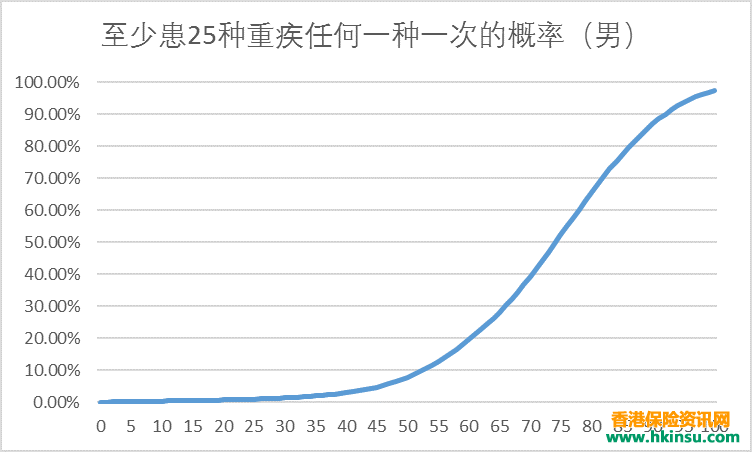

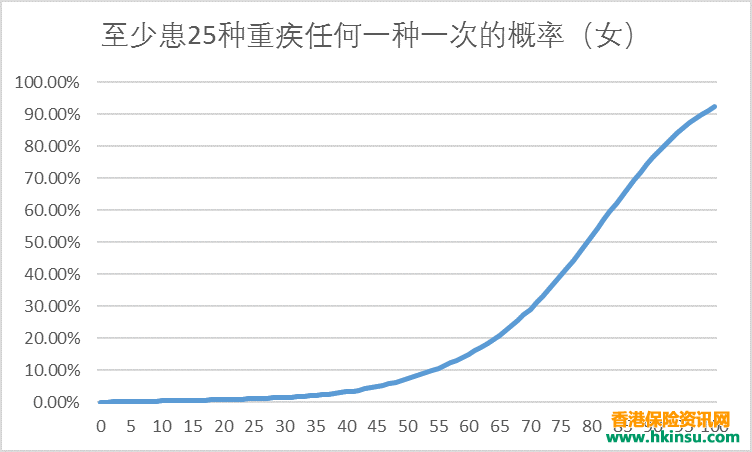

于是,我们可以算出在X岁及X岁之前,至少患25种重疾里任何一种一次的概率,即为Pa=1-Pi(1)*Pi(2)……Pi(100)。于是得出:

可以看出,随着年龄的增长,患病的概率大大增加。

根据WHO最新的调查,我国公民平均寿命为76.1岁,男性为74.6岁,女性为77.6岁。

按男性75岁,女性78岁计算,我们可以得出,在一生中男性至少患25种重疾任何一种一次的概率为52.27%,女性为46.81%。

以上的计算仅仅是25种重疾里的概率,不包括其他重疾和其他慢性疾病。同时,在一些人均寿命更高的一线城市,这个概率只会更大。

得一次重疾,我们需要花多少钱?

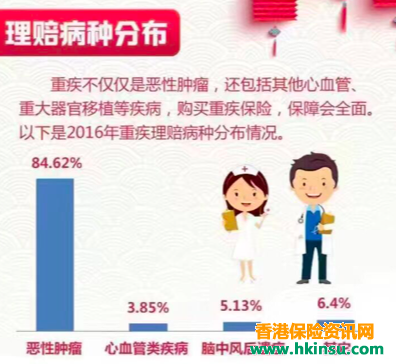

对医疗问题比较关心的朋友,都会知道现在患病率最高的三种重疾分别是癌症、心脏病和中风,其中癌症的比例又远远高于心脏病和中风。

拿保险公司的理赔数据来看,癌症的理赔占比可以达到总共赔偿的75%-80%,心脏病和中风可以占10%左右,其他的重疾再分享余下的份额。

如泰康的2016年理赔报告:

具体的数据,大家可以进行相关搜索,如保险理赔数据。

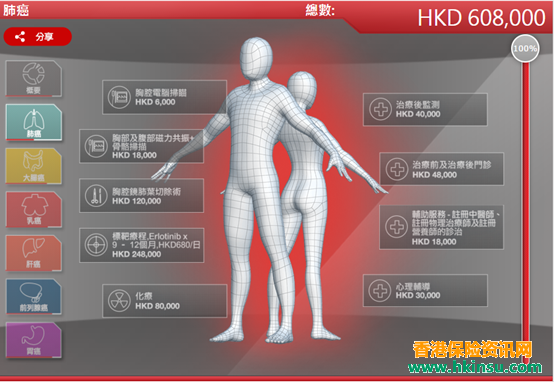

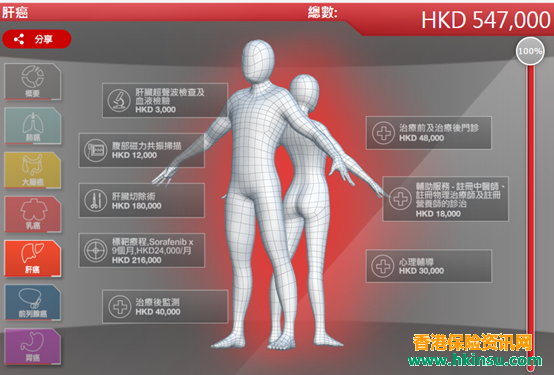

回到正题:得一次重疾,按现在的水平,我们究竟需要花多少钱呢?

因为在不同的情况下,不同的癌症对于不同的人群而言,花费相差较大,故我在这里只能粗略地列举一些数据(以香港癌症治疗费用为例)。

从另外一个方面,即只看癌症标靶药物,维持治疗的药费需要多少呢?

在这里,我截选了部分来自于香港医院药剂师学会的数据。

重疾带给我们的损失是多少?

前面说到了医疗费用,但其实这仅仅是冰山一角。

在现在的情况下,我们一旦得了重病,是有很大的概率失去工作,从而失去收入的。

但是在这个时候,家庭的开支并不会减少,反而会因为生病而陡增。比如孩子还是得继续上学,我们可能有房贷和车贷还没还完,双方父母还得赡养,除此之外,还必须支付相应的治疗费用。

所以总的来看,一场重疾给我们造成的全方位损失,可以说是很大了。不过好在,按照现在的房价,卖一套房可能就可以完成种种治疗了。