前不久微博上发了关于香港买的保险交保费的事情,很多网友私信我询问这方面问题,我以前也解释过,今天就再详细说说我的思考。

首先一个问题是买保险还是不买保险的问题,其次才是在哪里买,买什么样的保险。

从我的角度。

1)收入的合理安排

我们的收入一般在30-40岁达到顶峰,但很遗憾这个时间段太短了,需要合理的使用钱,才能覆盖各个时间段的需求,比如有个养老的需要。可能有网友说不是交了社保嘛,这我还能说啥呢,再说就那方面不正确了,有个预备的方案总是好。。当然也有可能说可以储蓄,对,储蓄也是一个好方案,有这方面习惯也很好,但是储蓄有个问题后面说。养老险本质上可以把现在的钱通过一种规则固化下来,老了以后发。相当于保险公司帮助我们做了个良好的用钱规划。

2)抵抗风险

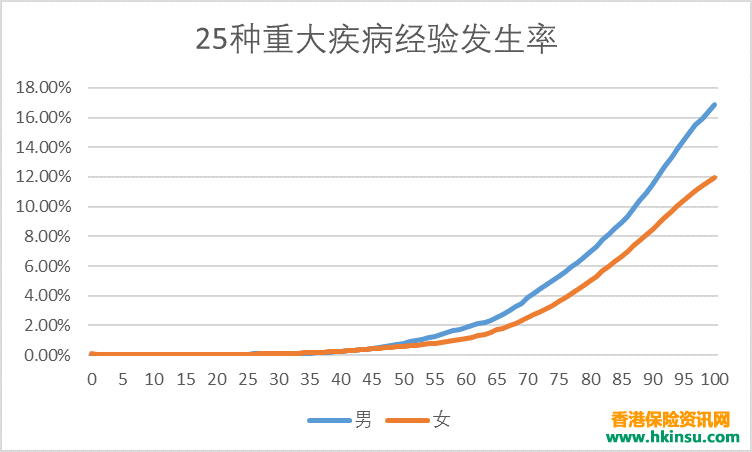

中年人在30-40岁收入一般是顶峰,也是家庭支柱,换句话说如果这个时候有意外,大病或者那啥了,这对家庭的打击非常大,这个有时候是储蓄解决不了的问题,有网友说,真到那一天,去微博上吆喝喊叔叔阿姨来捐款行不行,真没办法了,这肯定是个办法,但是为什么不用更合理的方案呢。我自己买了个100万美金的消费型寿险,万一创业压力太大把自己高挂了,可以一次性赔付100万美金,当然这种险不是什么年龄都能买,到一定岁数,想买也不让买了,我每年为此交一定保费,我就这么理解,每一年我没挂,我折掉的这个消费险保费,相当于捐助了不幸离去的人,也算是一个福报。

3)安全的钱

曾经有个大佬说,你现在有钱,这个钱不是你的钱,只有钱到了香港才是真正的钱,这个话题我们不能太过展开,相信大多数人能理解。将来孩子留学可能突然需要一大笔钱,海外贷款可能需要些抵押,这时候在国内再有钱可能也没用,但如果这一份保单在香港就不同了。保险是一种安全的转移方式,这个真只能说到这里了。。

4)死亡

死亡是每个人都回避不了,百分之百会发生的事情,这就涉及到一个财产转移问题,全世界寿险都是不用缴税的,可以完全转给下一代,相当于生前给下一代留下了一个礼物,否则遗产税各种会特别复杂,产生损耗,另外这个寿险的赔付是全世界公认的合法收入,这个钱的自由性大很多,比如我们现在去美国突然存个巨额美金,需要说财产来源的,如果拿出相关证明,说这个是寿险继承,那么这个钱的合法性就有了。

据我而言,我去香港买保险并不是图时髦,帅气。这个是非常理性的,当时我自己读博士压力很大,头经常晕晕的,读博士的时候收入又特别高(此处不展开),家里全部开销都是我在支持,我担心自己万一扛不住了,挂了,孩子那么小,太可怜了,恰好我又知道我的一个老师也在香港刚刚买了保险,于是她推荐了个香港保险业务员进行接洽,后来我恰好一个同学的老婆也在香港做这个工作,我就转投她那里买了大病险和寿险,抵抗我这种每天惴惴不安的心理,买了保险后心情好多了。

买保险的那天阳光特别灿烂,我走出那个保险公司大楼的时候,心里想,我这一辈子也不会在到这里来了,但是有一天我的孩子或者家人回来到这里,领取一份我馈赠的礼物,但很遗憾这一刻我永远只能想想,而看不到了。。

当时选择香港买保险,也是看了很多资料,听了很多介绍,香港是相对法制健全,公司也都是全球化,背景干净。当然我没有说国内保险公司背景不好,相反背景一般都特别,特别好,这里我就不展开了。。就是特别特别好的那种。香港的保险公司竞争激烈,赔付条款,覆盖的范围,价格都相对好,拒赔的也少,比如投保三年后自杀这都赔,国内是不陪的。另外香港保险赔付的是美金,美金的基本面就是美帝,这个起码在未来100年不会倒,这个是显而易见的。

创业后我和老婆又去了香港追加买了一些保险,这个主要是养老险,当然我们并没有不信任祖国社保的意思,此处不展开。主要是考虑到将来老了,有个基本的生活保障,不给孩子添麻烦。挂了以后,能给下一带留下一份更大的礼物。。另外就是让这种法制化的规范保险公司,帮助做一些资产配置,一部分钱在水泥里面,一部分在理财上,一部分在股市上,一部分在保险上,一部分活期,可以对抗各种风险和近期和远期的用钱需求。

具体到买什么保险,这个还是因人而异,一般就是大病险,寿险和养老险这几种,具体的保险业务员会详细介绍。