关于香港保险和内地保险孰优孰劣,越来越成为一个问题。这种情况5年前可能是不可想像的。到底去香港买保险还有没有需求空间呢?

PS:内文所说的保险都是指以保障功能为导向的保险,分红险不在本文讨论范畴。

香港保险性价比很高

香港是全世界安全指数最高的城市之一,发案率之低排名世界前列。香港医疗制度健全,也为其加分不少。因此,世界再保险巨头对香港的评级非常高,基础保障费率非常便宜。而保险公司的费率,往往是以再保险公司的费率为底价的,甚至连承保条件都要受再保险巨头的影响。

香港保险还有什么?

这么说很抽象,举个例子你就明白了。

比如买重疾险,保额买到100万甚至200万,身体健康状况良好的话,在香港是不用体检的;而国内重疾险不用体检的门槛大多设在50万保额,如果保到100万元还不要求体检,这种产品在互联网上都很难找到。

在内地,即便是寿险,想买到比较高的保额,也需要分多几间公司购买才能满足保额需求。

所以,如果保障需求在300万元以上,去香港买保险还是有可取之处的——价格差不多,但是程序上简洁很多,不费心。

为什么会有这样的差距?这得从香港保险制度和内地保险制度的差距来切入。

01、监管环境不同

国内的保监会管什么呢?保险公司计算费率的依据,被列入监管范围;甚至连险种的分类都要按照保监的条条框框来设置。当然,经过近几年跃升式的发展,在产品形态和监管范畴上确实有了改善。

以前内地是没有单卖的重疾险的,因为在国外,大多数单卖的重疾险,自然而然包括死亡责任(即寿险保障),但之前中国保监会要求:含有寿险责任的产品,就应该分到寿险;含有重疾责任的产品,就要分到健康险。

如果一个产品,即有寿险责任,又有健康险的责任,是不能进入市场的,必须分为两个产品:主约为寿险或一个两全保险(死了也赔,没死到一定期限把保额返还);而附约是一个重疾险。主约和附约不可拆分,不可单售。这些“有中国特色”的单卖重疾险,流行了很长时间,直到大概07年开始,保监会才放开了这种教条式的分类监管。

再举一个例子。保监会规定:在内地,给未成年人买以死亡为给付条件的保险产品,保额不能超过10万元。这种监管制度的理论基础是道德风险,即没有自我保护能力的未成年人,死亡保额太高,可能会导致极端情况(指的是一些没有底线的父母),这在保险史上的确发生过。但大多数发达国家防范这种道德风险的方式是:孩子的保额不得超过父母的保额,有的地区是不得超过父母保额的一半;如果有多个孩子,给一个投保,必须大家都投保。这些措施,已经能有效地防范道德风险。但内地不是这么处理的,就是教条式划线。

正是在这种教条的监管模式下,保险公司的盈利能力、创新能力都大打折扣,产品的同质化都极为严重。

在香港,由于监管机构的抓大放小,保险公司往往更有活力,盈利能力远远强于国内保险公司,因此产品设计更为个性化。

不过往好的方向看,内地保险业在互联网潮流的推动下,创新能力也在逐步得到释放,而且可以预期,随着网民越来越多地参与到保险产品的定制中来,个性化的产品创新正在成为趋势。

反观香港,这几年在互联网的引入方面却持续的封闭守旧,成为桎梏保险业发展的一个镣铐。

02、社会发展程度不同

大家可能有所不知,保险公司的费率,往往是以再保险公司的费率为底价的,甚至连承保条件都要受再保险巨头的影响。

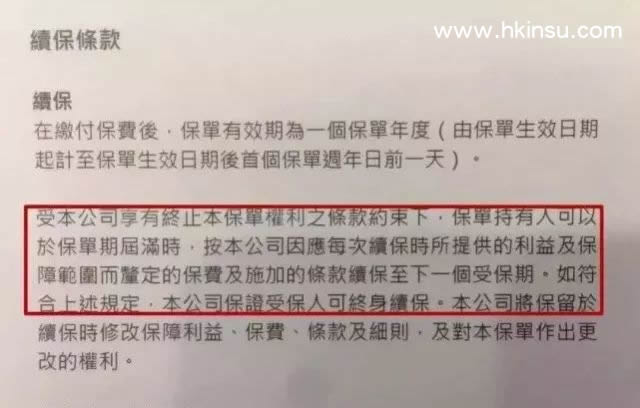

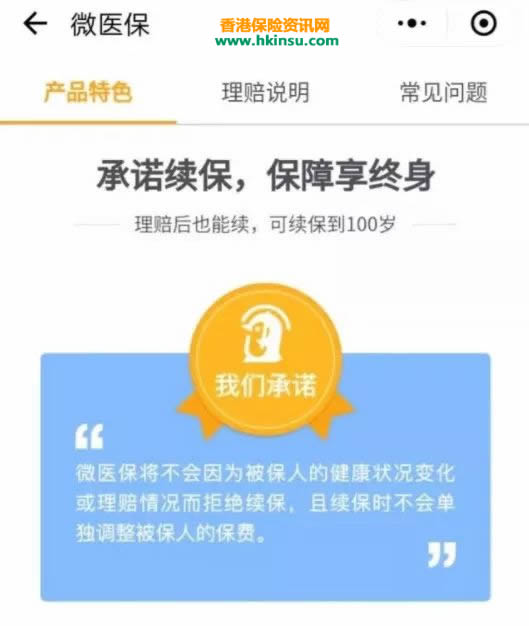

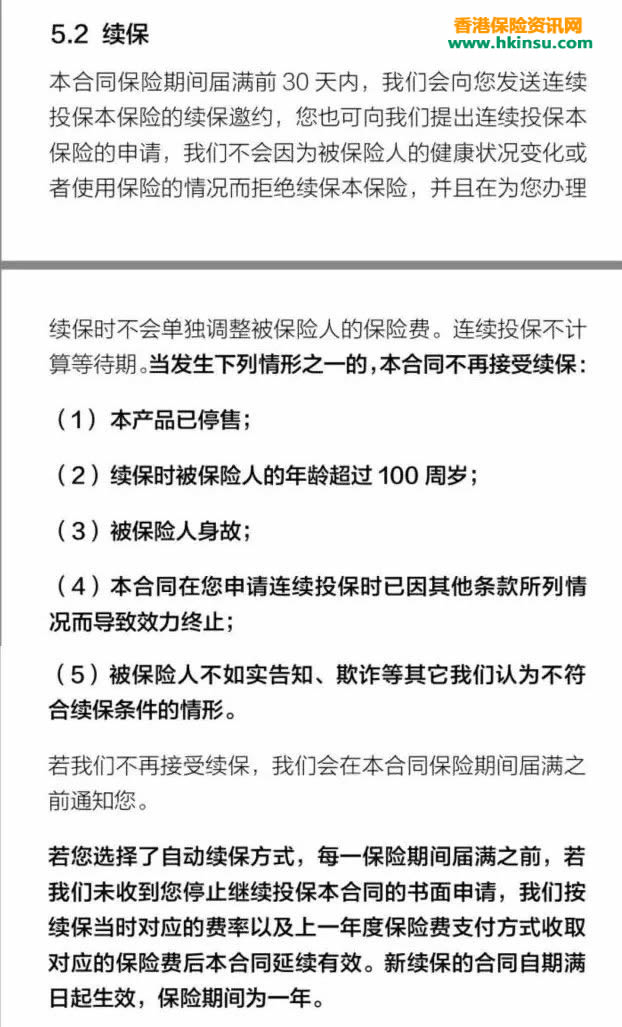

什么是“保证终身续保”?

即保险公司如果承保你这一年的终身保障,今后无论你的身体如何变化,只要你肯终身交保费,保险公司就得终身提供医疗保障。

03、客户心态不同

但不可否认,国内还是有很大一部分消费者,依然对保险产品的“返还”更情有独钟。曾几何时,内地保险市场充斥着大量高保费、返还快、还带分红的寿险产品。

内地消费者最喜欢的一类保险产品,就是短期缴费,三年五年缴费,每两年开始返还,返还终身,外带分红,保费狂贵,保障为零的保险产品。更可悲的是,内地的此类产品收益,按照科学的计算,都赶不上银行一年定存,但在保险公司巧妙的包装下,客户却趋之若鹜。

最后,保监会不得不出手,限制此类产品的规模。我也在过去的文章中多次阐明分红险与万能险的弊端。

香港保险公司,除了退休金保险之外,极少这样的产品设计(除了银行渠道)。而在香港银行会有客户购买此类产品,是因为香港银行存钱近乎零利率,保险公司给出的收益比银行存款高,所以香港一部分客户也有这类需求。

综上所说,香港保险制度始终还是领先于内地,不可否认这几年内地保险业的发展成绩,但要达到香港保险业的基本素质,还有很长的路要走。

话说回来,香港保险的这些优势,都不是普通消费者做购买决定的影响因素。到底是应该去香港买保险,还是在内地买保险,你当然首先需要了解两地保险的差异,然后只要考虑自己的保障需求(保额)以及产品性价比,就够了。

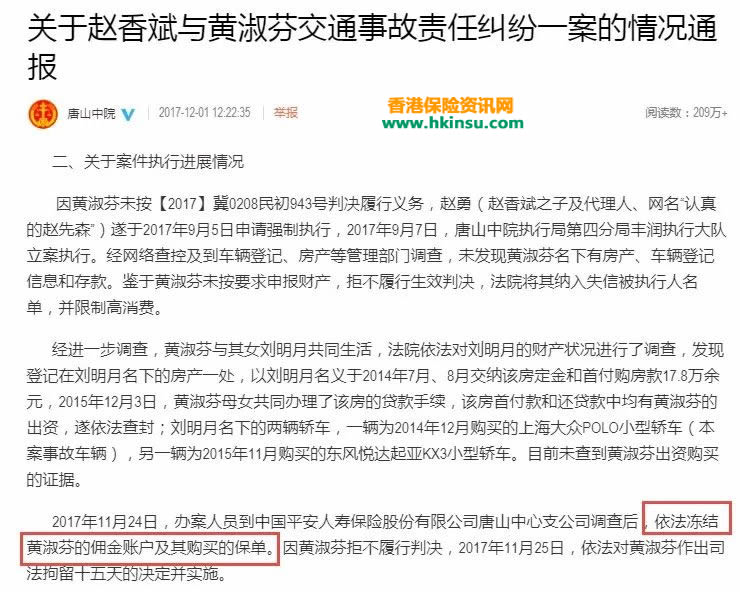

国内保险真能“避债”吗?

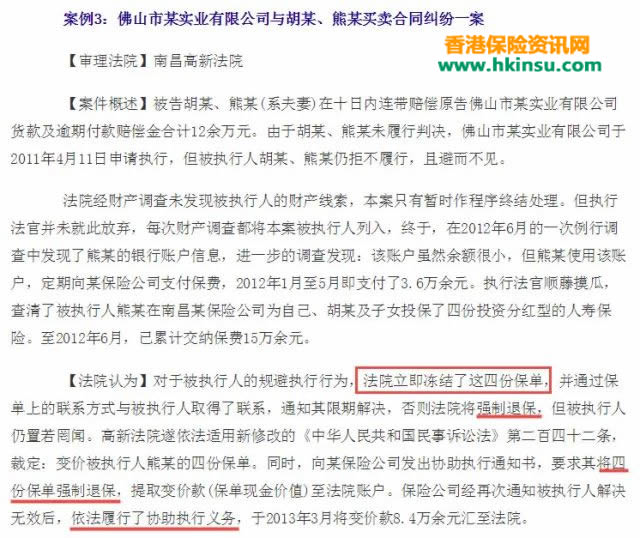

01、案例

哦,这就有意思了。说好的保险避债功能呢?怎么唐山中院就依法冻结啦?

02、法律条文

《保险法》第二十三条第三款

任何单位和个人不得非法干预保险人履行赔偿或给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

《合同法》第七十三条第一款

因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代为行使债务人的债权,但该债权专属于债务人自身的除外。

关于专属于债务人自身的债权,最高院也做出了相关解释:

最高院《合同法解释(一)》第十二条

合同法第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。

我们可以看到,《保险法》中明确指出并确保了被保险人可以取得相应的保险金。但拿到保险金和可以成功避债并没有实质性的联系。这条条款的本意是为了处理“理赔难”现象,是针对保险公司理赔的效率的一个约束,却被许多代理人恶意曲解成为“避债”的保障!

再来看《合同法》,可能读者对债务人债权人的概念不是很明白。通俗的说,就是A欠B钱,B欠C钱,当B还不出钱的时候,C就可以越过B,向A要钱。但是如果是人寿保险金,那么C就无法跳过B直接向A索要。注意,这和法院能不能够强制冻结、退保,一点关系都没有!这条说的其实是债权人不得越过债务人来求偿人寿保险金。那在这种情况下,“避债”简直就是无稽之谈!

03、到底能否避债

我们来看其中的第一、二、四条:

一、投保人购买传统型、分红型、投资连接型、万能型人身保险产品、依保单约定可获得的生存保险金、或以现金方式支付的保单红利、或退保后保单的现金价值,均属于投保人、被保险人或受益人的财产权。当投保人、被保险人或受益人作为被执行人时,该财产权属于责任财产,人民法院可以执行。

二、各级法院应加强对被执行人拥有人身保险产品的查控,保险机构负有协助法院查询、冻结、处置被执行人拥有的人身保险产品财产利益的义务。

四、保险机构对人身保险产品财产利益的协助冻结内容,既包括不允许被执行人提取该财产利益,也包括不允许将保单约定有权获得该财产利益的权利人变更为被执行人以外的第三人,或对保单约定的红利支付方式进行变更, 执行法院应在协助冻结通知书中载明要求协助的具体内容。

也就是说,《通知》在要求保险公司配合法院执行上提供了法律依据,保险公司有义务配合法院冻结保单并进行执行!

04、太多案例说明内地保单已不能避债