香港重疾险产品是对于大病和身故,保障终身的保险产品(查出大病或者身故,保险公司赔偿保额)

想要从重疾险产品里面拿出钱,除了被保险人发生大病或者身故,另外一个就是退保了(退保意味着跟保险解除合同,保障终止)。

我们也不建议客户退保,要重新买一份成本增加不少(投保的年龄越大,保费越贵)

比如说给刚出生宝宝购买,30年后他退保,然后再去买一份。0岁和30岁购买同样的保额,30岁的保费是0岁的一倍多。

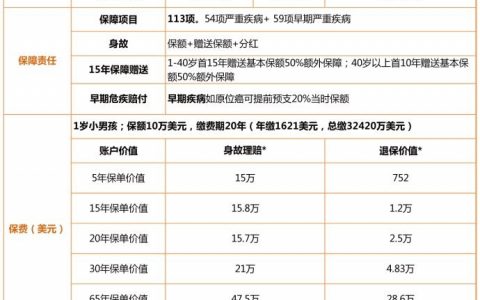

图片是一位30周岁的男性,保额10万美金,20年缴费计划书种各个年龄段退保和理赔的金额。

保额是客户发生大病或者身故保险公司赔付的钱(从第一年缴的两千多美金,就有10万美金的保障身价)。

退保金额,可以看到缴费期结束要退保本金都拿不回来(只要有杠杆的保险产品,一点点保费翘起N倍的保额,在缴费期退保都会亏损本金)。

现在有杠杆的保险产品———重疾险、终身寿险、意外险。

香港重疾险客户投保第五年开始会有分红,不管是退保金额,还是发生大病或者身故赔付的钱,随着时间拉长金额越来越高。

假如未来急需用钱,投保时间久了,退保也能拿回不少钱。

被保险人一生没病没灾,没有因为疾病理赔身故了,也能给后代留一大笔钱。