经历了忙碌的2个月,香港保险资讯网继续为大家带来最新的香港境外保险市场的最新动态。

近期,一款来自香港友邦(AIA)的储蓄保障计划,简爱·延续2与几间银行合作加入了保费融资的服务。下面来带大家看看这个计划的内容。

香港保费融资

香港保费融资即以人寿保险保单作为抵押,向银行贷款,此贷款金额再加上客户支付的金额作为总共的投资额,从而形成了一个较大的利润杠杆。有关香港保费融资(保单贷款)原理和案例分享。

- 总投资额=客户自付金额+银行贷款金额

- 纯利润=总现金价值-自付保费-贷款金额-贷款利息

特点

- 合作银行的贷款利率及手续费成本低,约2.5%左右

- 产品回报稳健,风险低,过往分红实现率为100%

- 一次性缴付保费

- 免体检或简易核保

案例

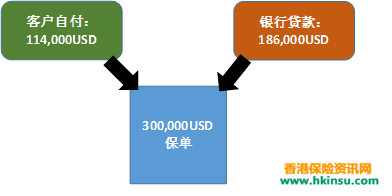

- 保单总共保费=客户自付保费+保单贷款(114,000$+186,000$=300,000$)

- 银行10年贷款利息及手续成本费= 186,000$ x 2.8% x 10= 101,421$

- 净收益=保单现金价值–客户自付保费–保单贷款–银行贷款利息及手续成本费

- 收益率:

复利F=P*(1+i)^n

10年平均年化收益率

F= 114,000$+101,421$ = 215,421$

P= 114,000$

n= 10

i= 6.6%

(来自香港友邦官方网站)

此产品历年的分红实现率均为100%,高杠杆融资加上稳健的产品可谓双剑合璧,不过融资计划虽好,也有门槛要求,所以请高净值用户看过来,它将成为你们境外资产配置的首选!