相信很多人了解香港保险,都会顺便问一下,香港保险合同条款跟内地保险合同有什么不同,他们的差距在哪里?作为香港保险从业者,也无数次给客户发送过相关的香港保险合同范本,今天我们就两地保险合同的差距,做一个总结,提供给大家。

我们都知道,一份保险合同的保险责任是围绕投保人、被保险人、受益人这三个“关键人物”进行的。下面,我们主要通过这三个“关键人物”,来谈谈两地保险在合同条款方面的具体差异。

一、香港和内地保险在投保人权益有差别

投保人,简单理解,就是提出投保申请、付钱买保险的那个人。

但实际上,投保人还有更深一层的涵义,那就是“保单或保险资产的真正拥有者”,因此投保人还被称为“保单持有人”。

以某香港寿险保单条款为例,其称,持有人是唯一一位有权行使我们就保单所提供之任何权力或权益的人士。

具体来看,保单持有人所拥有的权力和权益主要有六个方面:

1.变更受益人(这里需注意的是,在内地,根据《保险法》第三十九条,变更保单受益人需要同时经过被保险人的同意,在香港则不需要);

2.领取退保金或保单红利;

3.向保险公司申请保单贷款;

4.以保单作为抵押物向金融机构借款;

5.更改保单的大部分资料;

6.转让保单(更换保单持有人)等。

可以看到,对于保单的各项变更与操作,几乎都是持有人说了算。

说到投保人,还必须要提一个原则,即“保险利益原则”。

保险利益原则(Insurable Interest)属于“保险四大基本原则”之一,也被称为“可保利益原则”。

所谓保险利益,就是指投保人对其所保标的(如被保险人)具有法律所承认的权益或利害关系,即在保险事故发生时,可能遭受的损失或失去的利益。简单来说就是,被保险人的去世会给投保人或受益人带来财务上的损失和困难。

根据1906年英国《海上保险法》的说法,没有保险利益的保险合同可被视为赌博合同而无效。

所以,人身保险的投保人在订立保险合同时,对被保险人应当具备保险利益,这也是《保险法》第十二条所规定的。

具体看来,投保人主要对以下四类人员具有保险利益:本人;配偶、子女、父母;前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;与投保人有劳动关系的劳动者。除此之外的关系(比如兄弟姐妹、朋友、恋人)就很难投保。

除上述规定外,根据《保险法》第三十一条,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。订立合同时,投保人对被保险人不具有保险利益的,合同无效。

因此,目前内地有部分保险公司,也接受为非直系亲属投保,但要提前签署声明书。

此外,目前内地及香港部分保险公司陆续推出了第二投保人服务,在签单时直接办理(儿童单比较常见)。合同有效期间若发生投保人身故情形,第二投保人可凭约定直接向保险公司申请变更成为保单的新投保人。

所谓第二保单持有人,也称为“后备保单持有人”,是指当原本的保单持有人身故后,不需要委托律师办理复杂的转换手续,而自动成为保单新持有人的人。

如果保单持有人身故,根据遗产法的规定,保单现金价值为投保人的遗产,在无遗嘱的情况下,应由法定继承人平均分配。

二、香港和内地保险被保险人差异最大

香港保险和内地保险在合同条款中最大的一个差别就是被保险人的差别。

被保险人是指受保险合同保障的人,相当于 “保险标的”,也就是这份保单“投给了谁”,但未必能获取保险利益。

被保险人的状态(是否生存、是否健康等)也决定了理赔和领取何时被触发,以及保单何时终止。

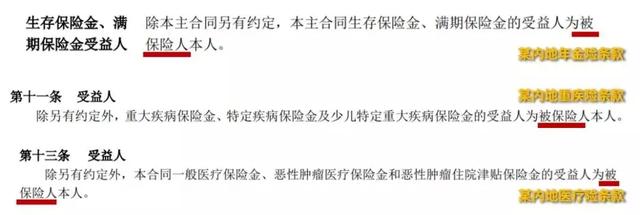

在内地,对于非身故责任的赔偿和领取(如重疾赔偿、医疗赔偿、年金领取、生存金领取等),被保险人一般都是保单受益人,即理赔款和领取都会直接给到被保险人。

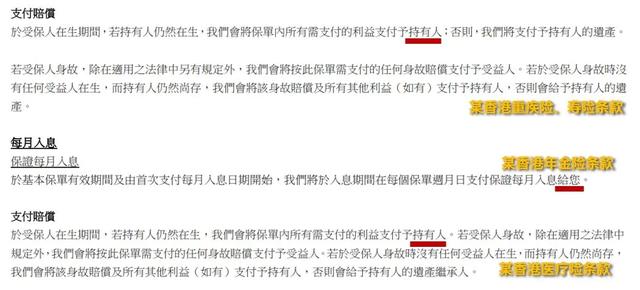

在香港,被保险人被称为“受保人”。除非保单持有人与受保人为同一人,或者保单持有人身故且受保人年满18岁,否则单纯作为受保人,没有资格获取保单的任何利益。

三、未指定受益人,香港和内地保险如何处置赔偿金?

受益人又被称为“保险金的领取人”,是指人身保险合同中享有保险金请求权的人 。受益人可以多于一人,并且可以提前分配不同的百分比。

如果没有指定受益人或者受益人已经过世,在内地,保险赔偿金成为被保险人的遗产,在香港保险中是持有人的遗产。

所以,大家一定要去查看一下,自己家的保单,是否已经指定好了受益人,以免日后发生不必要的纠纷。

最后,我们用两句话总结一下内地保险与香港保险合同条款的差异:

内地保险:被保险人“最大” ,保单利益绝大部分属于被保险人;

香港保险:保单持有人“最大” ,保单利益几乎全部属于保单持有人。

香港和内地是保险方面的法律制度决定了两地保险条款上的差距,如有其它问题,请扫描页面上的二维码与我们进行交流。