港版国安法立法再次燃起香港人移民热潮,但举家移民资金门槛非常高、也要重新适应新环境,实在谈何容易,所以不少父母退而求其次,考虑让子女到外国升读大学,作为将来海外就业或移民的踏脚石。不过往外国升学的学费及生活费也很高,「孝顺」的中产父母或需及早储钱,所谓「教育基金」,就是看准这个市场的储蓄保险。香港保险资讯网比较市场上教育基金挂帅的储蓄保险,包括AIA友邦「挚爱孩子」教育计划、Prudential保诚「童创未来」教育储蓄保险及恒生「爱·伴您行」教育人寿保险计划,比较产品如何帮助子女读大学期间的学费及生活费,以及其整体回报,好让父母有更明确的预算。

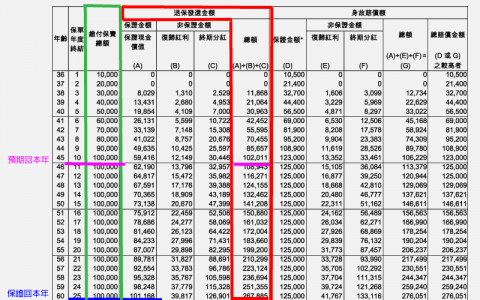

所谓教育基金,通常重点在于应付子女读大学期间的学费及生活费,所以,大家要留意储蓄保险在子女18至21岁这4年期间的回报。友邦「挚爱孩子」、保诚「童创未来」及恆生「爱·伴您行」,于子女就读大学时期,即18,19,20,21岁时(共4年),派发保证金额。

由于海外升学的费用不轻,所以投保人要有足够的时间去滚存,否则投入的供款就要更多。假设投保人于子女0岁开始供款,根据上述产品提供最接近的供款期作比较,保诚「童创未来」的供款期为10年,友邦「挚爱孩子」需供款8年,而恆生「爱·伴您行」的供款期较短只得5年,以下是产品之回报表现﹕

大学期派发的保证现金与供款总额相同

从上表看,若要得到相同的现金(38万美元)作为子女18至21岁期间的教育储备,保诚「童创未来」要求投保人总供款39万美元,至于友邦「挚爱孩子」及恆生「爱·伴您行」的总供款约34万美元,不过,后两者供款期较短,相对的滚存期亦稍长。在子女18至21岁这4年,这些产品均每年派发保证现金,应付教育开支。有趣的是,这些保证现金与供款总额相若。

当然,大家期望储蓄保险的回报多于供款,这些产品会在投保人退保时给予非保证金额,所以我们还要分析它们的退保价值,才可计算回报。假设投保人在子女21岁时退保(大概大学毕业)﹕

- 于子女21岁时,友邦「挚爱孩子」及恆生「爱·伴您行」只提供退保的选择,届时投保人得到非保证回报。至于包含保证及非保证回报的预期内部回报(IRR),恆生「爱·伴您行」就有3.2%,而友邦「挚爱孩子」只有3.0%;海外读大学 以教育基金究竟要储几多钱?

- 若同以21岁退保,保诚「童创未来」预期内部回报(IRR)为3.7%,当中有保证及非保证成份。不过,「童创未来」可让投保人选择保留保单,继续滚存下去,应付其他重要人生阶段的开支,这些回报为非保证性质,假如子女于30岁时结婚置业,届时才退保,预期内部回报(IRR)为4.1%。

海外读大学 以教育基金究竟要储几多钱?

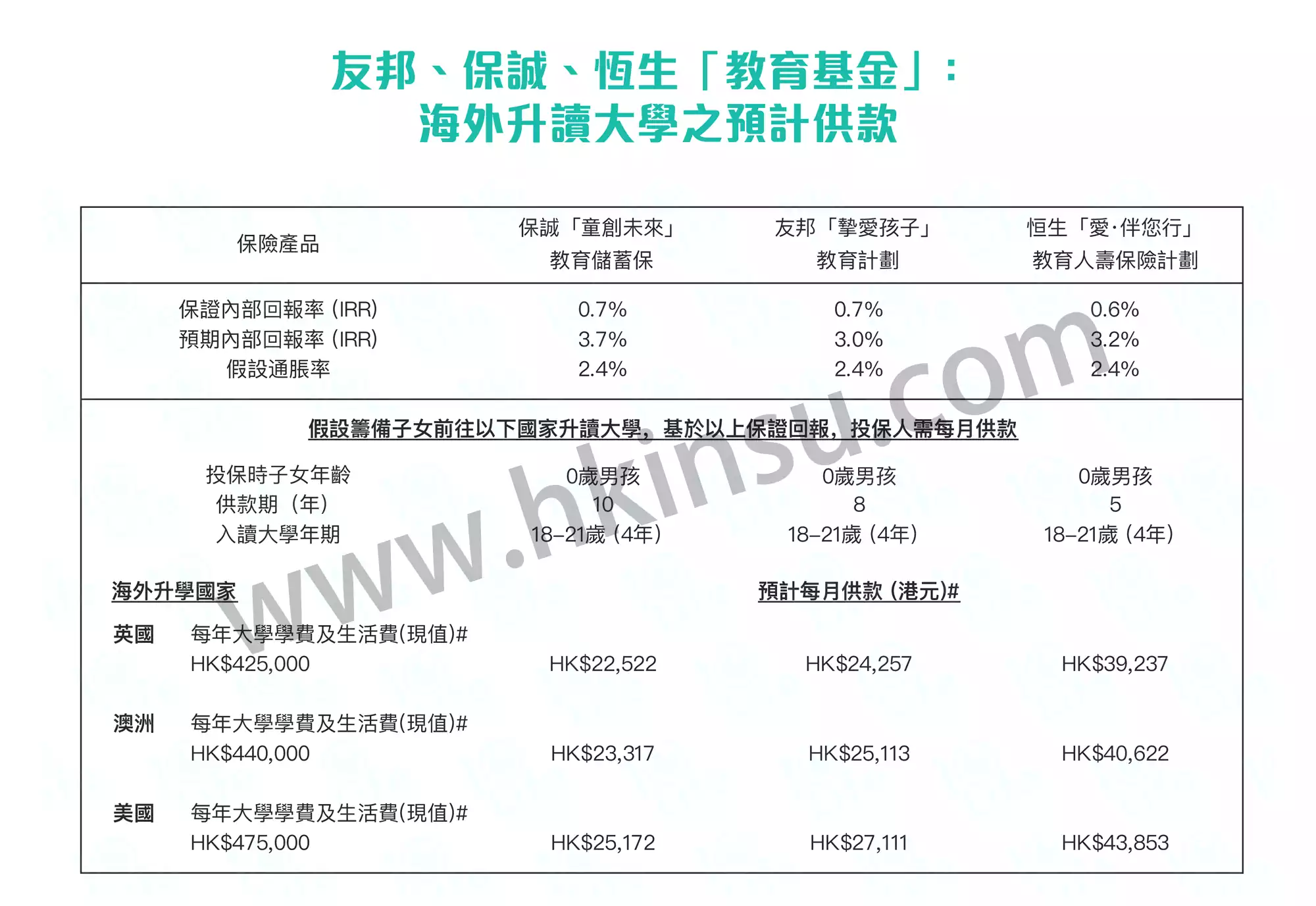

如果我们以上述教育基金,作为为子女准备海外升学的唯一工具,家长又需要储蓄多少钱?假设于英国、澳洲、美国升读大学的学费及生活费,现时一年需约40万至50万港元,以通胀率2.4%计,若子女今年0岁,视乎供款年期(5至10年),预计现时每月要供2万多至4万多港元,才足够应付子女18至21岁时的将来开支,详见下表﹕

本文分析了以标榜孩子教育为目标的保险产品,说到底,它们也是终身储蓄人寿保险,市场也有不少储蓄保险可作为「教育基金」,由于篇幅有限,将来再谈。