香港市面上的储蓄保险种类繁多,回报除了高低有差异之外,更有保证及非保证之分。其中有保险公司推出了设有保证现金储备的储蓄人寿保险,除保证每年派钱之外,派发金额亦有保证,助你资本增值。

其中,宏利「赤霞珠终身寿险计划2」由首个保单周年日起每年可获名义金额5%的保证现金储备,直至受保人100岁。除保证现金储备外,此计划亦提供非保证终期红利,以扩大潜在回报,提升长期储蓄潜力。计划备有供款年期选择,由5年至15年不等,大家可以按个人承担能力,按计划达成理财目标。

循环锁定高达50%终期红利理财更具弹性

宏利「赤霞珠终身寿险计划2」产品的其中一个特色,是让你在第15个保单周年日起及其后的每个保单周年日,可以按个人需要选择循环锁定高达50%终期红利,并提取以创造额外现金流,又或者将锁定的全部或部分终期红利积存于保单以赚取非保证利息回报。

想实践理财目标,投资组合平衡是当中的重要一环,可考虑加入稳健及长线的元素,尽可能减低市场动荡带来的影响。

以30岁的律师Eric为例,他计划于65岁退休,并希望透过宏利「赤霞珠终身寿险计划2」(基本人寿保障选项)帮助累积财富。于是,他选择了15年保费缴付期,每年缴付保费HK$121233,并选择把首个保单周年日起每年获取的保证现金储备HK$38781在保单内积存。

由65岁开始,Eric展开退休生活,选择每年从累计保证现金储备提取HK$75408补贴退休开支。此外,Eric亦行使终期红利锁定权益,提取当时保单的预期终期红利的30%(约HK$550452),用作与太太环游世界之用。

到85岁时,Eric健康出现问题,并再次行使终期红利锁定权益,提取当时保单的预期终期红利的30%(约HK$1565423),应付医疗等开支。

到100岁时,保证现金储备年期结束。如Brian选择退保并提取现金,他可获保单之预期退保价值总额为HK$17,842,864。(已缴保费总额的9.81倍)

注:此个案之数字乃假设Eric为30岁,非吸烟者,健康状况良好,现居于香港。我们亦假设

(i) 所有保费每年于到期日已缴清;

(ii) 在所述保单年期内没有提取保单贷款;

(iii) 已锁定终期红利于锁定后立即提取及

(iv) 保证现金储备之非保证积存年利率为4.00厘。此个案所述的非保证终期红利金额仅按现时红利预测而估算,实际派发之终期红利金额以及积存利率可能低于或高于此个案所示。在某些情况下,非保证金额可能为零。此个案只供参考用途。计划本来以美元为结算单位,为方便读者阅读,本文采用US$1=HK$7.75计算文中的港元数值,并以四舍五入方式调整至整数。此兑换率只作参考用途,实际兑换率可能稍有出入。

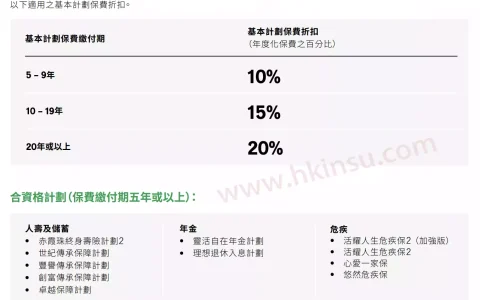

从以上个案可以看到,在年轻的时候开始善用储蓄人寿保险计划累积财富,不但可以享有稳定的现金收入作回报,亦可以提升长期储蓄潜力扩大日后的潜在回报享受退休生活。锁定终期红利亦能让资金调动更具弹性,以应付突如其来的生活开支。可见储蓄人寿保险计划能够为大家的理财大计作强大后盾,值得尽早计划安排。宏利现时更推出限时优惠,成功投保可享首年高达15%保费折扣*。