香港保险市场向来“你方唱罢我登场”,各大香港保险公司的新品,一般都是对竞争对手产品进行补充和创新,以保持对竞争对手的优势压制,都是2019行至年中,香港保险资讯网承前启后,以客观中立不吹不黑的态度,盘点分析当下香港重疾险江湖,希望对关注港险的朋友有所帮助。

长期以来,香港重疾险产品形成了单次赔付、特种疾病多次赔付、全面多次赔付的进阶设计架构,各大保险公司的也基于此逻辑设计基础、进阶、高级的重疾产品系列。

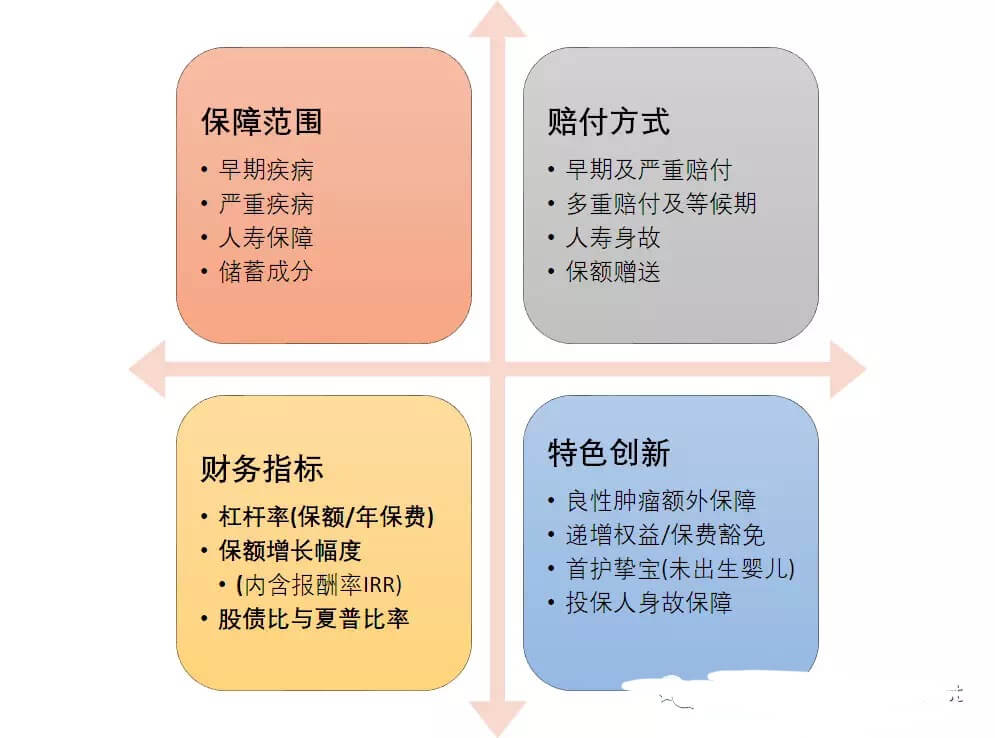

香港重疾险保险产品形态

- 基础版:重大疾病单次赔付,杠杆高,适合预算有限或年长群体

- 加强版:高频重疾多次赔付,性价比高,中产家庭配置主潮流

- 豪华版:重大疾病多次赔付,全方位多重全面保障,儿童优选

友邦善于推出”爆款”产品,市场营销能力首屈一指,从“加裕倍安保”PEP到“加裕智倍宝”PEU再到2019年2月推出并全年主打的“加裕智倍宝”PEU2。公司营销资源和产品迭代都集中在重大疾病单次、高频疾病多重赔付的“加强版”重疾上,除了补齐之前与友商“癌症、心脏病、中风”的差距外,还创造性的加入了“未出生子女保障”、“夫妻互保”、“癌症灵活赔付”等可圈可点的新元素。相反友邦单次赔付的基础重疾”泰然安心保“和多重赔付的高级重疾“多重智倍保”SEU还停留在2013年和2017年的产品设计而没有任何升级改变,单品爆款但全线系列略显单薄。

保诚则选择了做全做深产品线,2018年曾让人眼前一亮的“守护健康危疾加护保(CIE)”延续至今成为了中产家庭主流之选,而友商的产品迭代也让竞争优势趋同;2018年下半年高端重疾里推出了“尊尚危疾加倍保”CIM2,以1000%多重赔付、人寿延伸等豪华满配的保障范围碾压友邦,当然价格层面也是中高净值人士专属,延续保诚高”贵”的品牌印象;而2019年6月入门重疾里则推出了“危疾首护宝”CIP,将保费最便宜与市场最高杠杠率,作为主打卖点,主攻预算有限年轻群体。而2019年2月甚至创新型推出癌症康复者亦可以购买的癌症痊癒保 (CRC)。保诚2019年丰富全产品线“乱花渐欲迷人眼”,增加消费者选择之余,也对销售团队专业性提出了新要求。

港险市场近年来以保诚友邦双强平分秋色为主,宏利“活耀人生”、安盛”爱护同行”、富通守护168等系列的产品特性中不乏可圈可点的亮点,但主要保障范围与赔付模式与保诚友邦的代表性产品基本相若,产品迭代以增加多重赔付额度与缩短等候期为主,此文不详细阐述。

我们以保障范围、赔付方式、财务指标和特色创新几个维度,依照系统性逻辑思维的重疾险产品分析框架, 对产品“去芜存菁”与“庖丁解牛”开始测评。

- 基础重疾侧重价格性价比和产品杠杆率,代表性产品是保诚危疾首護保CIP

- 进阶重疾侧重偿付模式创新,代表产品是友邦加裕智倍宝PEU2和保诚危疾加护宝CIE,重大疾病单次赔付,癌症、心脏病、中风高频重疾额外4次赔付。

- 高级重疾侧重产品保障范围与用户权益,代表性产品是保诚尊尚危疾加倍保CIM2和友邦多重智倍保SEU。

保障范围

当下保诚和友邦主打的重疾险产品,都是集重疾、人寿、储蓄于一体的保险产品,从产品手册来看:

- 保诚入门级产品危疾首护保CIP保障74种病况(56种严重病况和18种早期严重病况);进阶级产品加护保CIE保障118种病况(61种早期严重病况和56种严重病况和1种良性病况);高级产品尊尚加倍保CIM2则保障126种病况(60种早期严重病况、56种严重病况、9种发展障碍病况及1种良性病况)

- 友邦进阶级产品加裕智倍保PEU2和高级产品多重智倍保SEU皆保障115种病况(57种严重疾病、1种非严重疾病、44种早期疾病、13种严重儿童疾病)。

不难看出,保诚在入门、进阶和高级的的重疾险保障范围之间,设置了差异梯队,而友邦近几年重疾险产品升级的保障范围基本完全沿用了上一代产品。

需要说明的是,两家公司重疾的疾病保障范围涵盖了绝大部分人一生中可能遇到的和专业医生一生都未必能遇到的各类疾病,即便比较差异也仅是区分98分或99分而已。即便最基础的入门级产品,亦能满足大部分常见的高频疾病。此外,重疾险保障疾病数多不代表全部,不同产品定义存在疾病拆分或合并的情况。

以两家公司相类似的竞品比较,可以看出来两者的保障差别都在低频率小众疾病上,如果非要做一个比较的话,总结如下:1 癌症、心脏病两者相同 ;2. 神经系统保诚略好(含脑部外科手术) 3. 主要器官类友邦略好;4. 其他疾病保诚略好

理赔方式

重疾险的疾病赔付方式主要体现在早期严重疾病赔付、严重疾病赔付、多重赔付及等候期、人寿身故赔付等方面。

保诚重疾险早期严重疾病赔付模式

保诚全系列重疾险的早期严重疾病保障模式皆相同:原位癌、冠状动脉血管成形术、次级侵害性肿瘤、早期甲状腺或前列腺癌 预支保额的25%,其他早期疾病预支20%;其中不同受保器官原位癌与冠状动脉血管成形术最高赔偿次数为2次;早期疾病累计最多赔付3次。

友邦重疾险早期严重疾病赔付模式

而友邦重疾险早期严重疾病每项疾病预支20%保额、骨质酥松症连骨折预支10%保额至70岁,相比较保诚的早期赔付最高25%最高3次的模式较为逊色。

由于早期皆有5万美金赔偿上限,针对20万美金以上保额重疾申请两家产品无差别。

严重疾病赔付 与 人寿赔偿:保诚与友邦完全相同,高级重疾保诚CIM2较有优势

针对严重疾病赔付和人寿赔付,保诚与友邦的偿付架构完全相同,皆为:基础保额+保额赠送+特别红利模式,且严重疾病与人寿身故赔付共同占用总保额。但保诚高级重疾CIM2,首创了人寿延伸保障,86岁以前重疾偿付100%且间隔1年之后依然可以享有人寿保障。

保额额外赠送:30岁以上保诚产品较有优势

- 基础重疾:保诚CIP:30岁以下首15年赠送75%;31岁以上首10年赠送55%

- 进阶重疾:

- 保诚CIE为首10年可获50%额外严重疾病保障或身故赔偿;友邦PEU2为首10年30岁或以下額外50%;31岁或以上額外35%;保诚模式较优

- 高级重疾:

- 保诚CIM2为首10年50%之額外保障;友邦SEU为:40岁或以下 首15个保单年度 额外50%保额;41岁或以上首10个保单年度 额外50%原有保额;友邦模式较优

多重赔付及等候期:进阶重疾友邦PEU2较有优势、高级重疾保诚CIM2较有优势

保诚CIE和友邦SEU2多重赔付模式皆为:严重疾病100%赔付+ 癌症、心脏病、中风额外80%共四次赔付,累计高达420%多重赔付。友邦SEU2作为2019年新品,赔付模式上较保诚CIE创新,其优势主要体现为:

- 癌症、心脏病或中风随意搭配:友邦SEU2的癌症、心脏病、中风的80%共四次总计320%的多重赔付可随意搭配,而保诚CIE癌症为2次共160%赔付、心脏病或中风为两次共160%赔付。

- 癌症等候期可有条件缩短至1年:非癌症等候期1年、癌症等候期3年是香港重疾险的通用惯例,而友邦PEU2将癌症等候期有条件缩短至1年:受保人确诊癌症1年后,如仍然患有癌症并积极接受治疗可提前得到40%的保额赔偿。此条款增加了受保人的选择权。

高级重疾:保诚尊尚加倍宝CIM2 vs 友邦多重智倍保 SEU

保诚CIM2:癌症300%+心脏病200%+神经系统200%+主要器官100%+末期疾病100%+其他疾病100%=1000%多重赔付

友邦SEU:癌症300%+心脏病200%+神经系统100%+主要器官100%+末期疾病100%+其他疾病100%=900%多重赔付

不难看出,高端重疾险保诚经历了加倍保CIM至CIM2的产品升级,多重赔付层面由720%提升至1000%,辅以人寿延伸保障、良性肿瘤额外保障、特定发展障碍疾病额外保障、投保人身故保障、居家康复服务等特性,以完全实现了对友邦SEU多重赔付产品性能的胜出,当然产品定价也上了一个不小的台阶。

特色创新

父母或配偶身故豁免缴付保费保障:友邦进阶重疾PEU2独有优势

友邦进阶重疾PEU2:受保儿童的父母或受保成人的配偶不幸于80岁前身故,父母或配偶身故豁免保费保障,需受保儿童的父母或受保成人的配偶在投保时为50岁或以下。

而保诚高级重疾CIM2有投保人身故子女保单保费豁免的特性(友邦高级重疾险SEU无此特性),其他产品需要搭配附加险“投保人保障”方可实现类似功能,且目前产品线里暂无夫妻互保特性。

母亲可为怀孕期第22周起为腹中宝贝投保:友邦进阶重疾PEU2独有优势

良性肿瘤额外保障:保诚进阶重疾CIE及高级重疾CIM2独有优势

癌症康复者保障计划:保诚重疾CRC独有优势

如受保人于在生时确诊患上于「严重癌症保障之受保癌症」章节所载的新病发或复发癌症,我们会支付保额的100%作为严重癌症保障,而计划亦将随即终止。

索偿早期严重疾病12个月保费豁免 保诚重疾险系列产品独有优势

索偿早期严重疾病保障后随即豁免往后12个月的到期保费

递增保障权益纾解通胀压力 保诚基础重疾险CIP独有优势

可选择保单保障金额每年自动提升最初保额5%,直到达到最初投保金额的200%。

最长30年供款期 友邦进阶重疾PEU2和保诚基础重疾CIP独有优势

一般重疾险产品供款年期最长为25年,友邦进阶重疾PEU2和保诚基础重疾CIP提供最长30年供款期选择,可降低年缴金额减少供款压力同时增加杠杆,对于预算有限的年轻人或年龄偏大保费率较贵的中老年人颇为实用。

财务指标

杠杆率(保额/总保费)

保诚的高级重疾CIM2做到了保障最全面且定价最高,妥妥的尊贵专享头等舱待遇;而基础重疾CIP又做到了保费率最便宜杠杠率最高,摆出廉价航空价格杀手的姿态。

而在杠杆率适中且保费率相仿的进阶重疾产品保诚CIE和友邦PEU2中,一般场景下,友邦PEU2的保费率略低于保诚CIE,但保诚CIE的演示保额增长幅度大于友邦PEU2。

对于预算有限或年纪偏大保费率较高的群体,杠杆率应该是最关注的的指标,保诚CIP和友邦PEU2可最长选择30年供款,亦可增加保额与年缴保费的杠杆比率。

总结

善于打造”爆款”的友邦,公司营销资源和产品迭代都集中在重大疾病单次、高频疾病多重赔付的“加强版”重疾上,当中不乏孕妇专享的“未出生子女保障”、“夫妻互保”、“癌症灵活赔付”等可圈可点的新元素,品牌营销能力了得。

而最全最深产品线的保诚,从尊尚专属价格”高贵”的高端市场到保费最便宜、杠杠率最高的入门市场应有尽有,年初更创造性的推出癌症康复者保障计划,此外”良性肿瘤额外保障”、“早期严重疾病赔付及豁免”以及相对稳健的公司经营模式,令传统一哥风采依旧。