有关香港储蓄分红险的投保案例,我们分享过很多,在这里就不再说明,有兴趣的朋友,可以去香港保险资讯网查找。最近有客户咨询香港储蓄分红险的收益,真的能达到建议书上写的那样吗?如果达不到会怎么样?诸如此类很多问题,今天我们就在这里给大家做一个解释。

香港保险公司储蓄险收益分为保证收益和非保证收益,在2015年以前,香港保监局没有要求各家保险公司公布每年的分红实现率,造成一些保险公司产品,非保证收益标注的非常高,至于能不能达到就不清楚,这里就不注明某家保险公司,因为业内人士都知道是哪一家公司。

正因为这样,造成很多客户的投诉,香港保监局甚至暂停过该保险公司销售的储蓄分红险,为改变此现状,香港保监局出台GN16政策,要求销售满5年的有储蓄价值的产品,必须每年在官网上公布该产品的分红实现率,又有人会问,为什么要公布这个?对保险公司有什么影响?其实答案很简单,如果某家保险公司的产品分红实现率达不到,那么保险公司的声誉肯定大受影响,直接影响保险公司的业绩,这是很严重的。所以各家保险公司都努力去实现产品规定的非固定收益,在行内人看来,香港保险公司储蓄险收益直接等于固定收益+非固定收益,而且非固定收益是一定可以实现的。

回归正题,我们要讲的是让拥有香港储蓄险的收益富过三代,那么到底是怎么实现的呢?

近年保险公司推出了一个新储蓄计划特点:更换受保人,来达到传承嘅目的,从此富过三代不是梦!

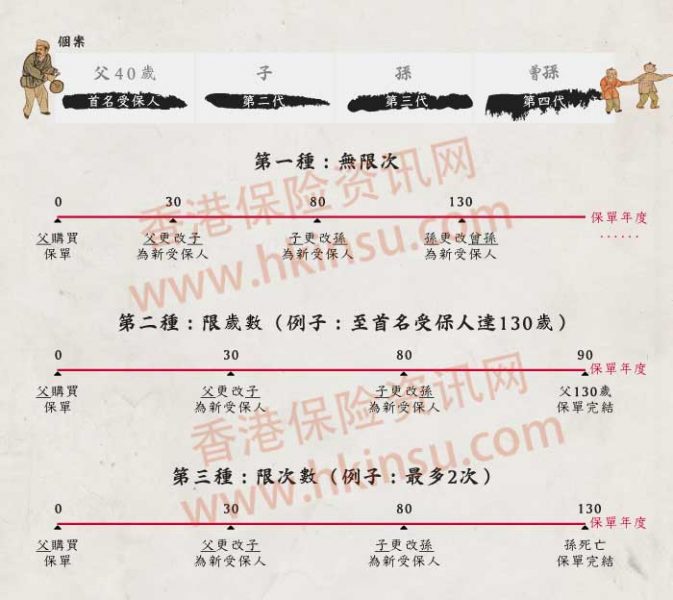

更换受保人运作主要分为3种:

1. 无限次

可无限次更改受保人,保单年度不设上限。

2. 限岁数

在首名受保人(保单开始时的受保人)年届某个岁数的保单年度内可无限次更改受保人。

3. 限次数

设更改受保人次数限制,保单价值可以累积至当时受保人身故。

由以上个案可说明,第一种运作可以无限次更换受保人,不但可富过三代,即使富过十代也不是梦,是一份真正达至传承作用的保单。至于第二种和第三种运作,就要看不同保单的限制,一般来说,富过两代是基本,传承到第三代也可行。

受保人年龄越小越好

不论任何情况,受保人的年龄越小,保单可运行的年期就会越长,资产就滚存得越多。

限岁数:假设保单允许价值累积至首名受保人130岁,如果保单生效于首名受保人0岁时,保单便可运行130年,但如果首名受保人30岁时才买单,保单价值就最多只能增长到第100个保单年度而已。

限次数:假设保单允许更改受保人2次,如果保单生效于首名受保人0岁,首名受保人于80岁时更改其40岁的儿子为新受保人,儿子再于80岁时更改其40岁的女儿为新受保人,女儿85岁死亡,总保单年期为165年。但如果首名受保人40岁时才买单,保单就只能运行125年。

值得注意的是,更换受保人的程序必须于保单持有人和受保人在生期间进行,而两者亦必须有可保利益才可以行使权利。