香港保监局2017年6月26日正式接手保监处法定职能,对香港保险业施行规管。前面我们的一篇文章介绍过《香港保险业监管局替代香港保险业监理处》,那么这个新的监管机构,对保险公司的代理人和中介有什么制约和管理呢?

保监局将先取代保监处,并最终将接手三个自律规管机构(三个自律规管机构分别是①香港保险业联会HKFI下的保险代理登记委员会、②香港保险顾问联会和③香港专业保险经纪协会)规管保险中介人的职能,实施法定保险中介人发牌制度。

这也就意味着,香港保险中介人的监管方式,将由之前的“自律规管”,转变为保监局下的“法定监管”。

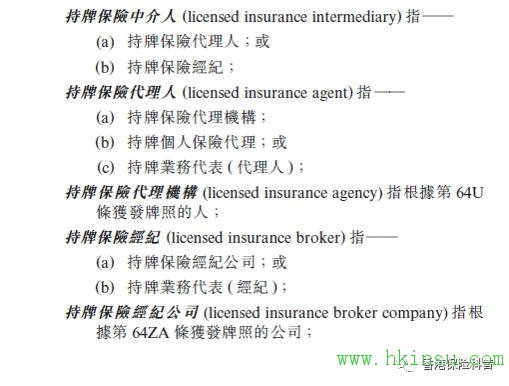

(注:根据《修订条例》,保险中介人包括保险代理人和保险经纪人)

保监局成立对中介人有什么影响?

对于保险中介人来说,这是一项非常,非常,非常重要的改变!原来保险中介人在销售香港保险的时候,如果有什么违规、不当的行为,按照行业自律的规管制度,顶多是HKFI按照规定处罚一下;而如今,保监局的权力与职责、各项违规行为的界定,都被写入了香港立法会通过的、有着整整500页的《修订条例》中,其中不乏一些非常严格的规定,比如:

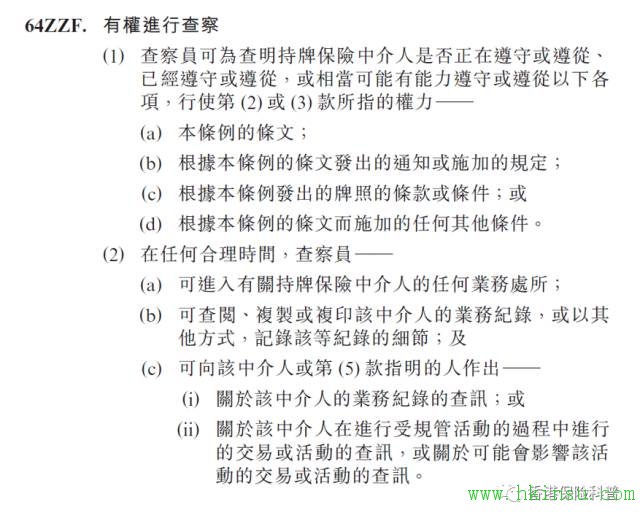

- 64ZZF:保监局的查察员有权在没有手令的情况下随时进入保险中介人的任何业务处所作深入调查。

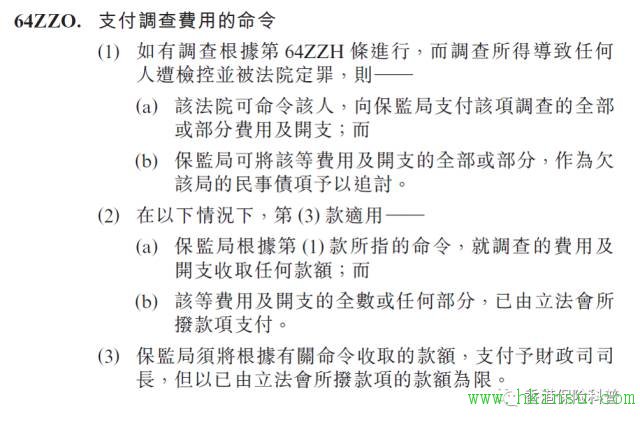

- 64ZZO:中介人遭调查后被法庭判罪,保监局可用民事诉讼向中介人讨回调查费用。

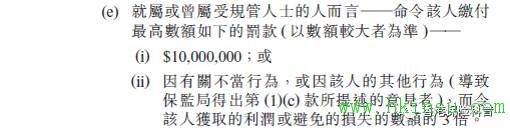

- 80(4)(e):违规的最高罚款金额达 1千万港元,或利润的3倍(较高者)。

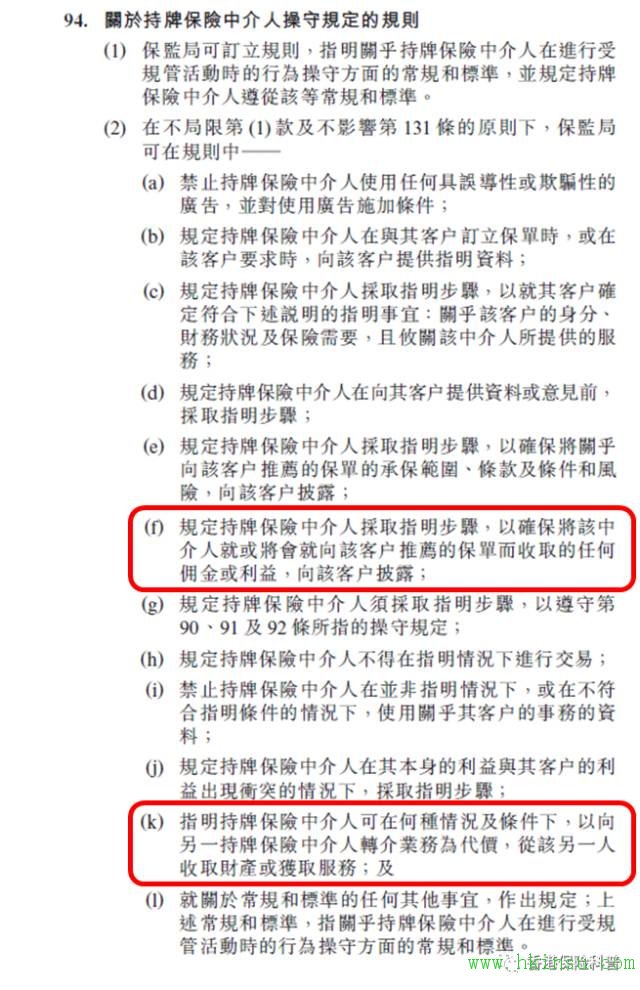

- 94(2)(f):保监局有权要求中介人披露佣金。

- 94(2)(k):保监局有权指明中介人在何种转介业务上才可以获取报酬。

对于那些违规中介人的警示

香港保险最近几年在内地很火,但销售火爆所带来的另一个弊端就是行业的混乱。目前香港保险市场上,返佣、非法转介、飞单、带内地旅行团来港投保等违规行为异常猖獗,给行业带来了很多的负面影响。

评论列表(1条)

现在香港保险代理和中介太乱了,希望可以彻底清除那些违规的行为。