在全球金融信息透明化的时代,越来越多的内地客户选择购买香港保险来进行美元资产配置与财富传承。然而,随着CRS(共同申报准则)的落地,许多人担心:

“我的香港保险被通报CRS数据后,会不会被内地法院强制退保?”

本文将以专业视角全面解析香港保险与CRS的关系、通报后的影响,以及如何合法、合规地持有香港保单。

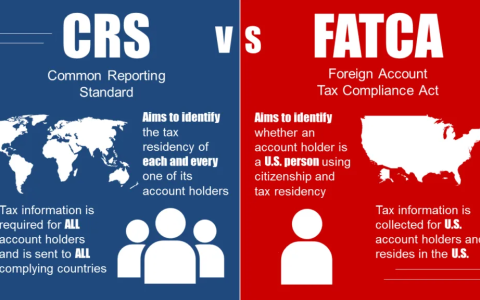

一、什么是CRS?——全球金融信息自动交换标准

CRS(Common Reporting Standard) 是由经济合作与发展组织(OECD)在2014年制定的国际税务合作标准,旨在防止跨境逃税与隐藏资产行为。

简单来说,CRS要求各成员国的金融机构(包括银行、基金、信托、保险公司)自动向税务部门申报客户的账户信息,并由各国税务机关之间进行信息交换。

目前,全球已有超过100个国家和地区参与CRS,包括:

- 中国内地

- 香港

- 新加坡

- 英国

- 加拿大

- 澳大利亚

- 瑞士等

因此,只要是这些国家的税务居民,在其他成员地区(如香港)持有金融账户,都有可能被信息交换。

二、香港如何执行CRS?

香港于2018年正式实施CRS机制,由香港税务局(IRD)负责管理和执行。

根据《税务条例》(第112章),香港的金融机构有义务识别客户的税务居民身份,并申报属于非香港税务居民的账户信息。

香港的金融机构包括:

- 银行

- 资产管理公司

- 信托公司

- 保险公司(特别是具现金价值的储蓄或分红保险)

这意味着,一些具有投资性质的香港保险产品也属于CRS的申报范围。

三、哪些香港保险产品会被纳入CRS申报?

并非所有香港保险都会被申报。CRS仅针对具备“金融账户”属性的保单。

1. 储蓄分红保险(Participating Policy)

具有长期储蓄、分红与现金价值功能的保险,被视为投资账户的一种形式,可能纳入申报。

2. 投资连结保险(ILAS)

此类保险本质上是保险+投资组合,属于高风险投资型产品,几乎100%会被CRS识别为可报告账户。

3. 具有现金价值的终身寿险

若保单可提取现金、质押贷款或长期增值,同样属于申报范围。

而纯保障型产品(如定期寿险、医疗险)因为不具备投资价值,通常不会被申报。

四、香港保险公司在CRS中的角色与义务

在CRS框架下,香港保险公司被定义为“金融机构”,因此承担客户识别和信息申报责任。

保险公司主要流程包括:

- 客户身份识别

客户需填写《税务居民自我证明表》,明确申报自己的税务居住地。 - 资料收集与验证

包括姓名、地址、税务编号(TIN)、出生日期、账户号码及保单现金价值等。 - 数据申报

香港保险公司将资料提交给香港税务局,再由税务局向客户所属税务居民国家交换。

👉 需要强调:

保险公司只申报信息,不会传输资金、也不会冻结账户。

五、CRS通报是否会被内地法院强制退保?

✅ 明确答案:不会。

CRS信息通报只是税务信息交换机制,并不具备任何司法或行政强制力。

内地法院或税务机关不会因为CRS通报信息而要求客户退保香港保险。

香港税务局在CRS机制下,只负责传输数据(如账户价值、姓名、税务居民国等),并不涉及保单变更、资金冻结、扣税或退保指令。

六、CRS通报后的实际影响

虽然不会退保,但信息通报后,客户可能会面临:

1. 税务透明度提高

内地税务机关可以了解到客户持有的香港保险资产,若个人资产较大而未如实申报,可能被要求补报或解释资金来源。

2. 跨境资金流动监管加强

未来在退保或提取红利时,银行可能要求提供合法资金来源证明。

3. 需更重视合规理财

CRS时代,任何“隐匿资产”的思维都不再安全,合理规划与合规申报才是关键。

七、香港保险仍然合法、安全且具价值

香港保险业受香港保险业监管局(IA)严格监管,所有保单均属合法金融产品。

内地居民购买香港保险属于境外个人消费行为,只要资金来源合法、身份真实,就不会受到任何强制干预。

事实上,自CRS实施以来,未出现任何因信息通报而被“强制退保”的案例。

出现“退保”情况的,大多是因为:

- 使用他人身份或代签;

- 资金涉嫌洗钱;

- 保单操作违规。

这些与CRS无关,而是违反保险条例或反洗钱法规。

八、如何合法、合规地持有香港保险

1. 确保资金来源清晰

保留银行流水、收入证明、公司分红记录等,以证明资金合法性。

2. 真实申报税务身份

不要使用假身份或香港亲友代投保,保险公司会严格核对。

3. 长期持有保单

CRS更关注资金流动性。长期持有、稳定增长的保单被视为低风险账户。

4. 合规申报海外资产

对于高净值人士,可咨询税务顾问,依法申报海外资产情况,保障未来跨境资金自由。

九、CRS下的香港保险新价值

虽然CRS带来了信息透明,但反而提升了香港保险的“合规与信任价值”:

- 美元资产配置:对冲人民币汇率风险;

- 复利增长收益:长期回报稳定在5%–6%;

- 财富传承功能:可指定受益人,保障跨代分配;

- 信托式结构:部分产品内含“类信托”功能,保障资产传承安全;

- 国际法律保障:香港法律体系健全,保单权益受国际认可。

对于希望进行全球资产分散与财富传承的家庭而言,香港保险依旧是不可替代的长期金融工具。

十、结语:CRS不是风险,而是合规时代的信号

CRS的到来并不意味着“海外保险不安全”,而是提醒投资者进入一个透明、合规、全球协作的财富管理新时代。

对于拥有香港保险的客户,只要:

- 资金合法、身份真实、合规申报;

- 不参与逃税、洗钱或虚假投保;

就完全不必担心被通报CRS后被强制退保。

香港保险的核心价值依然在于:

稳健增值、美元储蓄、财富传承、全球资产配置。