业界统计数据显示,癌症相关的赔偿佔危疾保险赔偿金额约 70%。

其实,香港现时有以下几类保险产品,都会对不幸患上癌症的受保人作出赔偿:

1)危疾保险(或称 重疾保险):只要确诊患上保障范围内的严重疾病,一笔过定额赔偿、不限用途

2)医疗保险:实报实销地支付任何病症而住院治疗的医疗开支,包括癌症治疗

3)针对癌症的危疾保险:只要确诊患上保障范围内的癌症,一笔过定额赔偿、不限用途

4)针对癌症的医疗保险:实报实销地支付癌症治疗的医疗开支

(当然以上只是概括而言,赔偿范围及金额必须符合保单的条款定义)

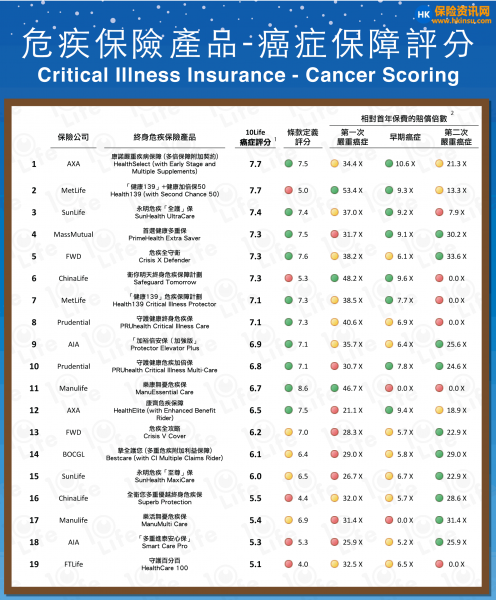

香港保险资讯网搜罗市场上19个一笔过定额赔偿的终身危疾保险计划(即上述第1类产品),并就著产品的癌症保障,用以下两大准则去为产品评分及排名*:

条款定义 – 由医生顾问就产品条款的癌症定义,以其清晰度、不保事项、复发保障及等候期作评分

赔偿比率 – 由精算师计算,以保费相对于患上第一次癌症、早期癌症及第二次癌症赔偿额 的比率作评分

根据以上准则,以10分为满分,19个产品中得最高癌症保障评分的产品只有7.7分,这个分数实质上并不是非常高,反映市面上的危疾产品仍然有相当的进步空间。部分产品可能相对便宜,但条款较「辣」,反之就是产品条款宽鬆,但附带的保费高昂。另外,投保危疾保险产品时,大家亦需要留意产品的身故赔偿、储蓄回报等