随着人民币贬值的加剧,越来越多的内地中产阶级开始面临自己的资产会不会随着人民币贬值等问题困扰,可喜的是,很多人已经开始通过香港这个离内地最近的地区来配置美元资产,来抵消人民币贬值的风险,其中为子女配置教育金自然也成为很多父母的选择。

1. 强制储蓄,到了时间必须存

很多父母喜欢把钱存入银行,随取随用。但是没有规划的花钱总是不行的,今天要淘宝,明天要旅游,后天换个车,所以宝贝的教育金计划迟迟没做,但是如果有香港保险,到了时间就必须存。

2. 比银行多了一重保障

存入银行就万无一失了吗?银行的钱和风险金是1:1的,如:存入银行10000元,当风险来临时,银行也只能给你10000元,最多一些利息。而保险公司是以小博大,用小钱解决大钱的问题。

3. 独有的豁免功能,解决后顾之忧

保险公司的豁免功能是谁都没有办法替代的,唯独保险公司才有。豁免即投保人一旦失去了缴费能力,保险公司会代为缴纳,而孩子的保障依然享有,真的做到了“只要你在,我就能一直照顾你”这样的承诺。

4. 收益的压倒性优势

香港保险是界中的宠儿,深受两地客户喜爱,其较高的长期投资回报率(长达数十年平均每年高达大约6%的复利收益)。而且,计划理财灵活,收益稳健,非常适合希望有长期稳定高收益的客户。

提到香港教育金计划,就不得不提到英国保诚隽升,作为香港面世最早的储蓄教育金计划,一直都牢牢占据香港储蓄教育金分红计划王牌的地位。作为香港保险最热门的产品,香港保诚保险公司的隽升储蓄计划的概况是怎么样的?为何如此受内地人士青睐?下面由香港保险资讯网进行全面的讲解。

英国保诚公司

保诚集团,全球第5大保险集团,2009至今香港保监会数据显示排名第1的保险集团,实力雄厚,信誉卓越:世界第1、第2次世界大战严格执行理赔。1848年成立于伦敦,168年历史,深受国际上几代客户依赖。全球拥有超过2,300万名客户, 现管理资产4430亿英镑,约4.2万亿人民币。英国皇室为保诚集团的忠实客户,就连中国央行也购入了保诚1%的股份。

隽升储蓄分红计划

一、英国保诚隽升亮点

1、隽升特短供款期,提供终身储蓄保障;

2、隽升保证现金价值,另设红利提高回报;

3、隽升可套现红利、提取现金价值及保单贷款;

4、隽升提供寿险保障,并可自选附加保障;

5、隽升豁免医疗核保,简单方便。

二、英国保诚隽升产品简介

隽升计划是英国保升集团推出的一款以储蓄分红为主的计划,香港保诚官方投资团队把该计划投资者投入的资金,进行资产管理与投资,每年都把收益中90%的利润以法律形式分配给每一位投资者的一个储蓄保障计划。

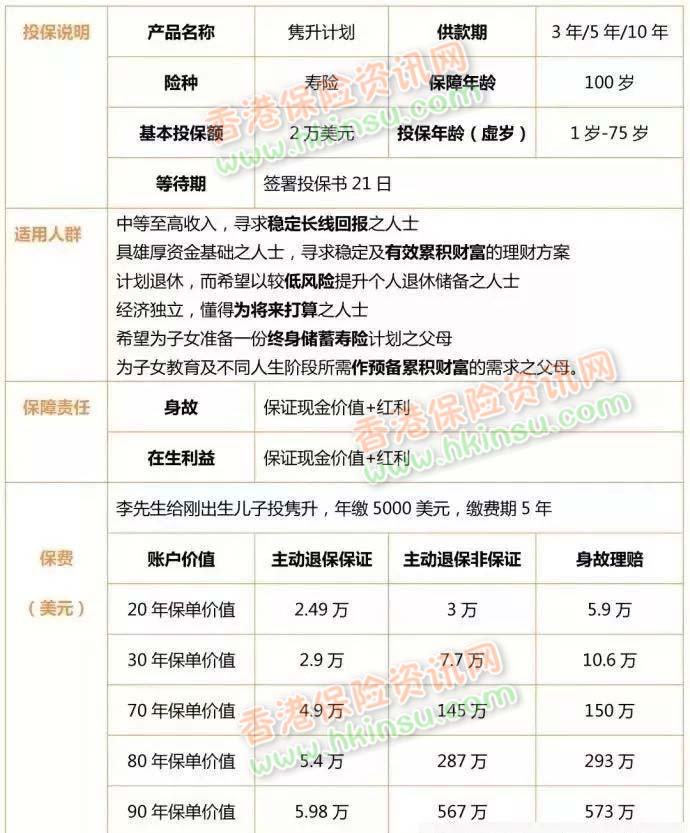

三、英国保诚隽升产品详情

四、英国保诚隽升常见问题

1、为什么每个家庭都适合配置隽升计划?

这些风险不知道会不会降临到自己头上,防范是第一措施:

(1)政治风险:政治环境不稳定拖累企业家一夜间一无所有;

(2)企业经营风险:“富不过三代”在中国像魔咒一样困扰着每个家庭;

(3)健康风险:香港每20分钟确诊一名癌症,大陆每6分钟确诊一名癌症,如今癌症像感冒一样普遍;

(4)婚姻风险:提高防范意识,做好风险准备;

(5)教育金风险:小孩出国深造的成本越来越高,提供财力的强大后盾;

(6)养老金风险:退休后高品质生活和有尊严养老的保证。

每个家庭都需要考虑现金流和资产变现能力,并在企业资产与个人财富之间建立防火墙;家庭财富也要实行多种货币配置、地域分散,在稳中求进。

2、隽升计划能给您的家庭带来哪些保护?

(1)子女教育金方案;

(2)富过3代;

(3)风险规避;

(4)财富传承;

(5)离婚财产保护;

(6)自己及儿女的养老;

3、投资隽升计划有没有限制?

保诚隽升计划75岁以下无论任何年龄、性别、吸烟习惯或风险类别,都可以投保,都为同一保费率。每位投资人之隽升计划总数不超过5份及总年度化金额不超过125万美元/1000万港币,可享豁免医疗核保,方便快捷。

4、隽升计划以什么货币为主?

隽升计划货币投资仅接受:美元或港元,建议选择美元。我国的外汇储备大多以美元资产为主,对外贸易也大多以美元计价,美元 成为国际上最坚挺的货币;美国也是世界上唯一超级大国,美金可以用来规避风险,真正实现家庭财产管理的全球风险分配。

5、隽升计划的收益是不是固定的?

相信很多客户都对这点非常的关注,由我们跟您介绍下:香港保诚隽升给每一位意向投资者所做的报告书中,标明固定的收益和浮动的收益2项。保诚隽升官方报告书中明示:浮动的收益并不是固定收益。既然不是固定收益,如何保证「隽升」计划收益的存在及投资的意义?

以保诚集团历史数据来展示:保诚隽升相类似产品至今已有17年,在这17年中经历了1998年的金融危机, 2008的美国次贷危机、欧债危机,3次大的金融衰退都经历在保升集团这17年的收益中,只有3年没有达到预期收益,相差仅仅0.5%左右。17年总体收益比预期收益高出30-40%。 这就是保诚隽升计划畅销的最主要原因。保诚隽升计划:零风险,安全性高,稳定可靠;保保诚隽升,是香港分红高的储蓄保险计划之一,越来越多的内地父母为孩子购买。

五、案例分析

最后我们给您举个例子:父母作为投资人,以孩子的名义购买(也可以直接投资在自己名下),分5年每年存入10万(人民币),共存入50万(本金可调整,此处仅为举例使用)。

1、第6年开始提款,每年提取2万 假设孩子为0岁,在案例A中(详见下图),从第6年开始每年提款20000元直至孩子100岁,共领取了95年合计190万元,此时账户余额仍高达2.22亿!可以说秒杀国内一切理财产品!很震惊吧!怎么能有这么多,而且取款金额还灵活可调!

在第6-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金; 在第31-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额); 在第61-99年期间,每年的提款可用于孩子的养老金(届时可增加提款金额); 最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

2、第20年开始提款,每年提取7万

在第20-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金; 在第31-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额); 在第61-99年期间,每年的提款可用于孩子的养老金(届时可增加提款金额); 最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

3、第30年开始提款,每年提取15万

在第30-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额); 在第61-99年期间,每年的提款可用于孩子的养老金(届时可增加提款金额); 最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!