正如资产配置一样,保险也适合“组合配”,也能帮你达到省钱的目的。

相对来说,为了对冲极端情况给家庭所带来的冲击,正常家庭的保险配置第一位是重疾险、寿险,如有更好的经济条件,可以再考虑儿童重疾险、教育金、退休金等。这些保障需求在目前内地家庭具有普遍性,其实可以根据家庭经济条件不同、需求不同,来DIY自己的组合。

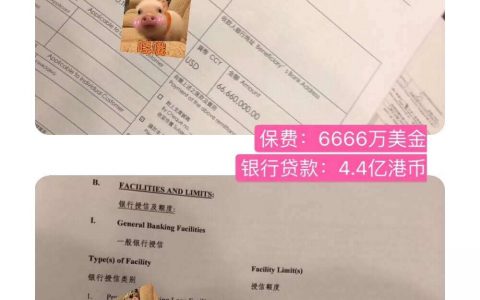

记者从相关权威人士处了解到,从目前医疗支出水平来看,重疾险保额应在10万美元以上、人寿保额应在20万美元以上为佳。若以35岁男士(非吸烟)为例,可作出4种总体保额差不多,但是保费和保障水平不同的组合。

组合一为高端组合,搭配为“储蓄型终身重疾险 储蓄型终身寿险”,前者保费为每年3517美元,15年交费,基础重疾或身故保额为10万美元,可保53种重疾 7种早期重疾;后者保费投入为每年4687美元,15年交费,基础身故保额则为15万美元,这个重点看保单红利。其中,65岁时保额32.8万美元;70岁时保额45.3万美元;80岁时保额66.7万美元。

这个组合优势是终身重疾险和寿险,且均有保单红利,但保费较高,15年内每年总保费支出为8204美元。比较适合经济条件好,重视保障的投资者,因为伴随年龄增长,重疾及身故保额均可不断增长,如70岁时该组合的重疾保额可以增至24.4万美元,人寿保额可以增至69.7万美元,能有效满足通货膨胀和医疗费用增长的需求。

而第二种组合则属于经济版,可以选择“储蓄型终身重疾险 消费型定期寿险”,前者和组合一一样,但搭配一个定期寿险,保费是首个20年内每年243美元;第二个20年内每年1538美元;第三个20年起至80岁每年7095美元,身故保额为15万美元。

这个组合在第一个20年内保费较为低廉,前15年每年保费比组合一节省4400多美元,保障杠杆也是所有寿险中最高的,可最大化实现人寿保障。但从第二个20年起保费大幅上涨,投资者也可在孩子成年、家庭责任减轻后,不再续保。

第三个组合则更经济实惠,为“储蓄型终身重疾险 储蓄型定期重疾险 消费型定期寿险”。其中储蓄型终身重疾险每年1758美元,15年交费,基础重疾及身故保额为5万美元。而储蓄型定期重疾险,仅保障至75岁,但保费投入仅每年833美元,15年交费,基础重疾保额为5万美元,基础身故保额为已交保费的1.1倍。再增加一个消费型定期寿险,在第一个20年内每年243美元,基础身故保额15万美元。

这一组合较组合二保费每年再下降926美元,不过保障水平相应进一步下降。因储蓄型定期重疾险仅保障至75岁,因此76岁之后重疾险所实现的重疾/身故保额会较低,如到80岁时,组合二的重疾保额38.5万美元,而组合三的重疾保额仅为22万美元。

第四类组合则是“储蓄型定期重疾险 消费型定期寿险”,前者只保障至75岁,保费每年1565美元,15年交费,基础重疾保额为10万美元;而后者和组合三相同。

这一组合比组合三更节省了1026美元,前15年内每年保费支出仅为1808美元,不过保障力继续下滑,因储蓄型定期重疾险仅保障至75岁,因此,在76岁终止后,仅能拿到5.7万美元的全部保单红利,此时用该金额覆盖重疾风险相信是不够的,仅适用于较为年轻经济较为紧张、希望以最低的费用实现当下最大保障、对保障期限要求不高的人群。