市场反弹已成定局?

美联储不再那麽鹰派,以及中美贸易争端可能有所缓解,这可能刺激 风险资产反弹,尤其是美国股票,亚洲股票和债券。

股票:如果油组(OPEC)和俄罗斯同意减产,美国能源股可能大幅反弹。如果美国对汽车进口徵收 25%的关税,欧元区股市可能会进一步承压。

债券: 亚洲美元债券保持韧性,而新兴市场美元债券因为俄罗斯和乌克兰紧张局势而波动较大,凸显亚洲美元债券的相对防御性

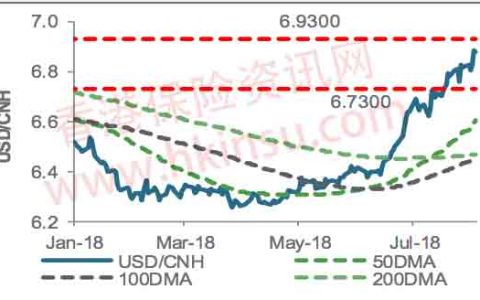

外汇: 二十国集团峰会及中美领导人会晤之前,美元兑人民币汇率的上涨显示出疲态。如果跌破 6.85,将证实美元上行压力已有所缓解,为通向 6.78 打开通道。

最新进展

市场反弹是否已成定局?在美联储主席鲍威尔暗示美联储可能放慢加息步伐后,美国股票在经历了过去几日 10%的回档之后开始反弹,从而引领全球股市反弹。美联储言论缓解了拖累股市的两大最主要政策风险中的其中一点,即美国利率持续上升,以及由此导致的美国和全球流动性收紧。市场预期美联储将在 2019 年进行2 次 25 个基点幅度的加息,这低于 10 月初市场预期的近 3 次加息。如果中美两方领导人在即将到来的二十国集团峰会上达成贸易协定,中美贸易衝突进一步升级风险降低,另外一个拖累股市的政策风险也可能会消散。在我们看来,一个或两个政策风险的缓解,将对美国和亚洲(日本除外)股市和新兴市场债券产生积极影响。

股票,美元指数测试关键技术位。标普 500 指数在 2,815 点(比当前价位高出 2.8%)处面临阻力。如果突破这一阻力,下一个目标将是 2940 点。明晟亚洲(除日本)指数正在测试 11 月初的高位。如果升穿这一水平,将证实下行压力已经缓解,随后将向 9 月份的高点(比当前价位高出 8%)逼近。美元的强势开始逆转可能是亚洲股市反弹的关键。美元指数如果跌破 96.50 将是一个积极信号。

欧元区面临美国汽车关税风险。由于柴油汽车需求大幅下降,以及满足新排放标准的成本,欧洲汽车行业一直面临压力。另一个正在出现的负面催化剂是,特朗普可能会对除了加拿大和墨西哥的汽车进口徵收 25%的关税。从技术层面上讲,欧元区股市从2017 年开始建立的震盪通道裡找到支撑位。这条震盪通道的上端比目前的水准高出 8%,如果市场情绪有所改善,或者特朗普总统不坚持他的进口关税政策,这个价位可能在短期内达到。欧元区股票,以及包括汽车在内的欧元区非必需消费板块是我们的核心资产。

关注焦点

油组(OPEC)-俄罗斯会议。12 月 6 日的峰会可能导致减产,支撑油价和美国能源类股。

对投资者的影响

全球股市开始反弹,因市场预期美联储加息步伐将放缓,中美贸易紧张关系可能会有缓和。新兴市场债券有所反弹; 原油价格进一步下跌。

股票: 美国、亚洲(除日本)股票前景有所改观

香港和内地市场的投资者情绪有所改善。越来越多的市场参与者认为,美联储可能在 2019 年放缓加息步伐,这对亚洲(除日本外)的资金流入和对利率敏感的恒生指数是十分有利的。我们也看到了技术层面对恒生指数和中国 A 股的有力支援。中国政府最近宣佈了鼓励企业回购股票和购併的措施,同时支援银行增加对私营企业的贷款,以缓解投资者对市场流动性的担忧。MSCI 中国 A 股未来 12个月市盈率为 9.8 倍,低于该指数长期平均水准。中国 A 股市场是我们在亚洲(除日本)市场中的首选。

油组(OPEC)-俄罗斯会议可能提振能源板块。市场对美联储加息的担忧有所缓解,标普 500 指数从略高于 2600 点的支撑位反弹。在12 月 6 日,油组(OPEC)和俄罗斯在维也纳举行会议之前,能源板块将是市场关注的焦点。该板块目前是本季度市场上表现最差的板块之一,这反映在美国原油价格从峰值到谷底下跌了 34%。我们注意到,市场观点的多样性非常低,大多数投资者认为油价会走软。如果油组(OPEC)会议达成减产提议,油价和能源类股可能大幅反弹。我们更青睐欧元区的能源行业。美国仍是我们全球首选的股票市场。

债券: 美联储释放鸽派言论,美联储国债收益率应声下滑

美联储言论压迫美债收益率下滑。美国国债收益率已经受压于疲弱的经济数据和略显萎靡的股市。美联储主席鲍威尔的鸽派言论将10 年期美国国债收益率压至 3%,为 9 月以来的最低水准。市场对2019 年加息大致两次的预期与我们的预期一致,这也支持我们的观点,即未来 12 个月的美国 10 年期收益率可能保持在 3.0% -3.25%之间。

由于油价持续下跌,导致收益率溢价上升,美国高收益债券仍承压。儘管自 10 月初以来,收益率溢价已显著上升,但我们认为,鉴于估值上升留给信贷品质恶化的缓衝越来越小,我们不认为当前的抛售是一个买入机会。

亚洲债券仍具韧性。新兴市场债券仍不稳定,因美元走强最初损及本币债券,而俄乌紧张关系导致美元债券收益率溢价上升。然而,随著美元的稳定,这些债券随后反弹。亚洲美元债券仍具韧性,收益率溢价大致保持不变。最近几周,亚洲债券再次证明了其作为防御性配置的价值。我们继续把它们视为多元化配置下的核心资产。

外汇: 美元兑人民币的反弹已现疲态

美元兑人民币在中美领导人会晤前守于支撑位之上。市场关注焦点仍在即将召开的二十国集团会议上。在中国经济放缓之际,进一步货币刺激措施出台的预期,也为美元兑人民币提供了支援。在技术面上,若失守 6.85 支撑位,可能证实上行压力已有所缓解,为跌向 8 月低点 6.78 打开通道。

客户最关心的问题

问题一. 我们对亚洲(除日本)股市和债市的近期前景有何看法?由于外国资本流入减少(在美联储加息和美元走强之后)以及国内政策经常收紧,亚洲资产今年迄今已出现抛售。中国的去槓杆化努力和中美贸易关系的恶化,进一步加剧了该地区的负面情绪。然而,美联储最近立场的软化、美元升值压力的可能缓解以及许多地区市场的技术面改善,都预示著地区金融市场近期前景有可能改善。疲软的市场情绪可能为潜在的反弹创造条件

股票:自 2018 年第二季度以来,亚洲企业的盈利势头已大幅逆转,这是由于增长放缓和本币走软对企业盈利的拖累。我们预计,市场可能会继续下调盈利预期,但随著来自中国的政策支持和更温和的加息预期开始显现,恶化的步伐可能会放缓。儘管随著估值被大幅下调,准确的市场触底时刻总是很难把握,但坏消息的减少可能会引发更积极的市场反应。此外,稳定的基本面越来越支持短期内改善亚洲(除日本)的风险后回报。

技术面: MSCI 亚洲(除日本)指数目前正测试 11 月初 615.10 点的关键阻力位。若向上突破将证实下行压力已经缓解,为衝击 9 月份 661 点(比当前水准高出 8%)的高点打开了初始通道。现在认定几个月的下跌趋势是否已经结束还为时过早——短期内的反弹仍有可能是一次下跌暂缓,而不是下跌趋势的逆转。在这方面,200 日移动平均线将是一个重要的观察点(目前约为 675;(较目前水准约高 10%)。

恒生指数:在亚洲,从技术面来看,鉴于恒生指数突破了本周 26220点的趋势线阻力位,这表明,下行压力目前已经减弱。这一突破为衝击 9 月份高点 28000 打开了通道。

债券: 过去几个月,亚洲美元债券一直因收益率溢价上升而承压,这主要是受市场对中国的担忧所致。这意味著当前债券所提供的收益率变得更具吸引力,尤其是在高收益债券中。然而,在中国持续去槓杆化的过程中,国内流动性面临挑战,这意味著我们继续青睐品质更好的投资级债券,而不是高收益债券。目前,亚洲美元债券指数的收益率处于相当有吸引力的 5.4%水平。