在香港进关的轰动人潮中,有越来越多的投资者是为了购买香港保险,给儿童购买最热门的保险则是儿童重疾险和储蓄型分红险。

究竟如何购买这两类保险,有哪些技巧?

其实储蓄分红重疾各有门道,储蓄分红险最好看资金需求,重疾险最好对比性价比。

储蓄分红险,即孩子的教育金,简单说就是为孩子存储一笔教育费用,到孩子上学时领取。

因此,教育金是一种刚性需求,需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品)、必须是现金(而不是房产等不容易变现的),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择合适的金融工具非常重要。

对于教育金保险最直观的理解就是在保险公司进行定期储蓄,到孩子读书的年龄再领取。这样看来和银行储蓄是一样的。但是这个理解方式没有考虑保险产品本身的特性,即保险的保障功能。保险在提供教育金的同时,也提供意外、疾病等保障(具体视产品而定)。

精明的家长会将银行储蓄和教育金的收益率作比较,担心投资保险反而造成资本缩水。教育金有分红型,中长期来看,保险收益率都高于银行储蓄。

储蓄分红保险:不比收益比需求

为孩子选择储蓄分红险,最核心并非比较分红率或者收益率,而是比较资金需求。如果是为了教育金不妨选择18岁可取资金高的品种;若是作为养老金,则最好选择持有时间越长,收益越高的品种。

父母自己的养老金,也可以通过以孩子为受保人购买1份储蓄分红保单,性价比更高。因此从目前保单设计来看,基本上以宝宝为受保人,保证派发红利及可取红利都比以父母为受保人的保单高。

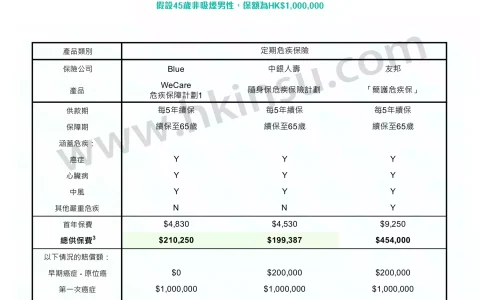

儿童大病保险:越早买杠杆越高

保障杠杆倍数即保额除以总保费支出,是衡量一款重疾险性价比最重要的参考指标。一般香港儿童重疾险的杠杆倍数为7倍,投资者可以此作为标准,而且保险逻辑基本是越早购买杠杆越高。

看保单红利增长形成总保额增长的杠杆倍数对比。在四家公司产品中,优势最明显的是保诚,从第15个年度开始总保额全面超过其他公司。

除了杠杆率之外,能覆盖多少大病也是重点。一般来说,这四家均覆盖50种以上重大疾病。需要指出是,香港保险一般只认可内地三甲医院出具的证明。