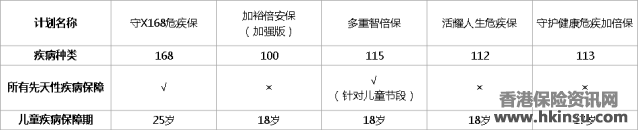

我初初看了这款产品的介绍,第一感觉就是:这是一款多重智倍保、活耀人生危疾保、守护健康危疾全守护的杂交产品,虽说有抄袭嫌疑,但还是有不少原创基因在里面;

更让我欣喜的是,这款产品里也加入了内地保险的因子,比如轻症豁免功能,说明两地保险在不断融合,互相吸收,这是个好现象

我觉得把别的产品里的优势吸收过来再结合客户需求“痛点”打造出来的产品差不到哪里去,也没什么可耻的,原本寿险市场就是你抄袭我我抄袭你,我觉得只要产品的开发创新是对客户有利的,就应该鼓励这样的“抄袭”,当然我不鼓励原封不动地照搬

- 1、 涵盖168种危疾,包括保障投保时病症未获发现的所有先天性疾病

- 2、 呼吸系统疾病可获得高达额外60%保额

- 3、 二级、三级重疾豁免保费,继续享用保障

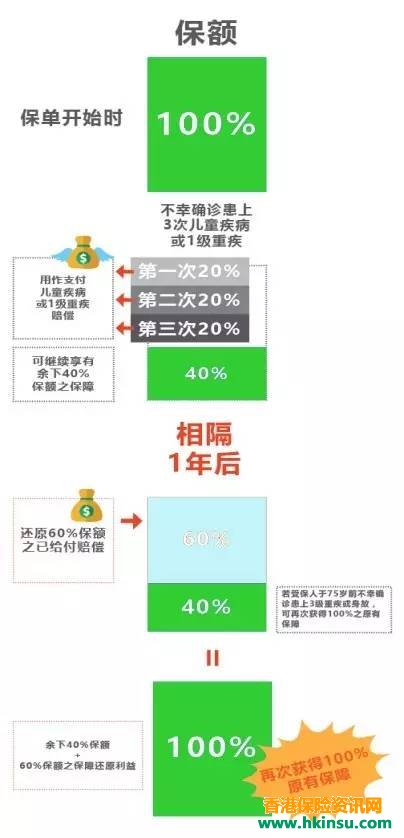

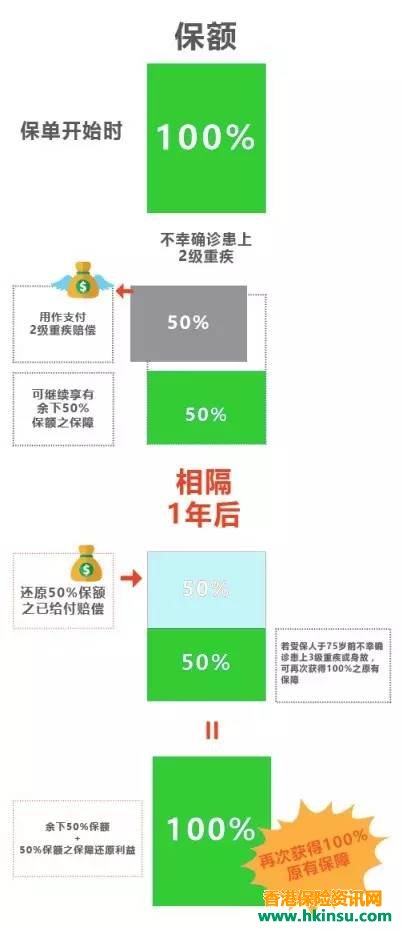

- 4、 保障利益还原-理赔后,可还原高达60%的保额,再次获得100%原有保障

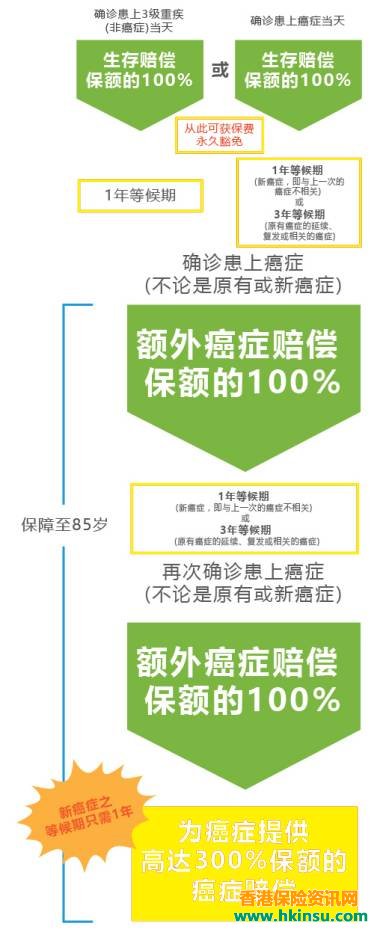

- 5、 重疾多重赔付,癌症、心脏病、中风额外赔付200%

- 6、 有病治病,没病理财,保证回本期限短,预期分红收益高(非保证)

再来看第2项,守护168针对高发的12种呼吸系统疾病进行额外保障,如果受保人的年龄在20岁或以下,受保人可在首20年享有额外60%保障,20年后可享有50%额外保障;如果受保人的年龄在20岁以上,则在首10年享有额外60%保障,10年后可享有50%额外保障,直到受保人100岁

- (1)100%保额—生存赔偿

- (2)60%保额—额外生存赔偿 / 额外身故赔偿 / 呼吸系统疾病额外赔偿

- (3)60%保额—保障还原利益

- (4)200%保额—额外癌症赔偿 / 额外中风及心脏病赔偿

当然,在于额外赔付次数和额外保额上,我似乎有在鸡蛋里挑骨头之嫌,毕竟发生三次、四次、甚至五次重疾的概率实在太低,我觉得能够做到两到三次赔付的产品已经算是极致

下载点这里:富通守护168危疾终身保障计划