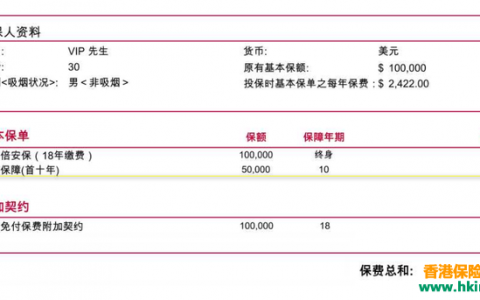

作为一款香港友邦(AIA)的针对青少年教育金的储蓄产品,其保证金额占比很高,一直受到广大小朋友父母的青睐,今天我们就拿一份爱无忧长享计划3,来解读计划书,希望给大家能带来帮助。

爱无忧长享计划 3 为一份分红保险计划,向您提供保证现金价值,可支取保证现金,及每年派发的非保证现金,称为「周年红利」。

此外,ft保单已经生效满 10 年后,我们会在以下三种情况,一笔过向您支付非保证的现金,称为「终期红利」:

i.您退保时;

ii.受保人(即保单内受保障的人士)不幸身故;或

iii.保单期满(在受保人满 100 岁之时)。

1. 保费金额保证不变,透过您选择的年期内缴交之定额供款,便可享终身保障,助您灵活分配资金。

2. 爱无忧长享计划 3 会定期派发两种可支取保证现金,让您充分获享财务弹性:

每年可支取保证现金:由第 5 个保单年度终结起至受保人年届 100 岁,您可于每个保单年度终结时收取$867 及额外可支取保证现金:

在第 5 、8 、11 、14 、17 及 20 个保单年度终结时,您可收取$1,444。若基本金额因现金提取及/或部分退保而减少,其后的可支取保证现金将根据调整后之基本金额计算而减少。

3. 预期退保发还总额摘要:

预期退保发还总额是指保证现金价值、累积可支取保证现金及任何利息、累积非保证周年红利及任何利息、及非保证终期红利的总和。

关于其他保单年度的预期退保发还总额及相关假设,可参考此建议书的分红保单销售说明文件(包括第 6 部份的说明)。

4. 身故赔偿:

若受保人不幸身故,我们将支付身故赔偿予您的指定保单受益人。身故赔偿将包括:

i. 保证现金价值或已付基本年缴保费总和(不包括额外附加的保费),以较高者为淮;

ii. 已累积于保单内的任何可支取保证现金及其利息;

iii. 已累积于保单内的非保证周年红利(如有)及其利息;及 iv. 非保证终期红利(如有)

5. 首 12 个月意外身故赔偿:

若受保人于首 12 个月内因受保的意外不幸身故,除上述的身故赔偿外,「爱无忧长享计划 3」将额外支付一笔相等于基本金额的赔偿,而所有「爱无忧长享计划 3」给同一受保人就此额外保障的赔偿总额累计最高可达 100,000 美元。

6. 此计划提供保单贷款,而息率由友邦不时决定。在支付任何利益前,我们将先扣除保单内所有未偿还的欠款。

7.退保发还金额:

注释:

- (1) 不包括该年度可支取保证现金。

- (2) 包括该年度可支取保证现金。

- (3) 包括由累积周年红利及累积保证现金积存的利息。

8.身故赔偿额:

注释:

- (1) 保证身故价值相等于保证现金价值或已付基本年缴保费总和(不包括额外附加的保费),以较高者为淮。就保证现金价值而言,不包括该年度可支取保证现金。

- (2) 包括该年度可支取保证现金。

- (3) 包括由累积周年红利及累积保证现金积存的利息。

9. 说明:

- (i) 此分红保单销售说明文件假设整个保单年期内没有任何保单贷款,并且假设所有保费于到期时已全数缴付。

- (ii) 第 3 、4 及 5 部份乃概括说明阁下基本计划的主要利益,并未将第 2 部份所列之附加保障(如适用者)计算在内

,且假设阁下已全数支付应缴保费。如欲得悉更多资料,或索取更详尽的建议书,请与本公司或阁下的保险中介人联络。 - (iii) 上列保费总额乃假设保费以年缴形式缴付。

- (iv) 由于需要将金额调整为整数,上列缴付保费总额或会与保单期内实际应缴保费总额稍有出入。

- (v) 第 3 及 4 部份退保发还金额的保证金额相等于保证现金价值及任何累积可支取保证现金的总和(不计利息)。

- (vi) 第 3 及 4 部份退保发还金额预计的非保证金额相等于任何累积周年红利及利息、任何由可支取保证现金积存之利息及任何终期红利的总和。

- (vii) 爱无忧长享计划 3 之基本金额只用作计算保费、可支取保证现金及相关保单价值。身故赔偿请参照分红保单销售说明文件内身故赔偿总额内之数值。

- (viii) 身故赔偿额的保证金额是根据已付基本年缴保费总和(不包括额外附加的保费)而计算。 (ix) 本建议书内之身故赔偿不包括任何额外意外身故赔偿金额。

- (x) 第 3 部份预计的非保证金额乃根据本公司现时假设投资回报而计算,该金额并非保证。实际获发之金额或会比所示者较高或较低。

第 4 及 5 部份作为例子,说明因本公司现时假设的投资回报转变而对退保发还金额及身故赔偿额可能造成的影响。在某些情况下,非保证金额可能为零。 - (xi) 第 4 及 5 部份下悲观情景是假设年度化投资回报率比现时预期每年下跌约 1.50%;乐观情景是假设年度化投资回报率比现时预期每年上升约 1.50%。

- (xii) 如第 3 、4 及 5 部份所示,阁下可将预计的非保证周年红利金额及可支取保证现金存放于本公司生息,有关息率为非保证类别。

第 3 部份用以计算累积金额之现时年利率为 4.00%,实际利率将不时调整,或会比 4.00% 较高或较低。因应上述第(xi)段提及第 4 、5 部份假设投资回报的改变,悲观及乐观情景下用以计算累积金额之年利率分别为 2.80% 及 5.20%,此利率是非保证的。

阁下可选择提取预计周年红利金额及可支取保证现金的全数或部份金额,此举将不会影响第 2 部分所示保障额,惟上列退保发还金额及身故赔偿额将会相应调低。 - (xiii) ft检视第 3 、4 及 5 部份说明的金额时,应留意未来生活成本很可能因通胀而上调。

- (xiv) 以上显示之数字已将金额调整为整数。

- (xv) 本公司会审核产品的实际经验(包括但不限于投资回报、支出费用、理赔及退保情况),并决定是否需要调整该年度所派发的红利。考虑调整红利时,本公司或会平均化过往数年经验以派发相对较稳定的红利金额。ft投资市场变得波动,调整红利的机会将变得较高。故此实际应派发的周年红利及终期红利(如有)或会比所列出的较高或较低。这种审核应至少每年进行一次,ft经济及其他相关因素改变时,红利调整的次数可能会较每年调整一次更频繁。

- (xvi) 提交予本公司作核保用途之文件(包括但不限于分红保单销售说明文件及申请书)中的保障额和保费,若和保单契约上所示有差异时,以后者为淮并为最终确定。于保单缮发后如更改付款形式,所列的缴付保费总额或会与实际支付保费总额有所出入。

若本保单的货币单位并非本地货币,您须承受汇率风险。汇率会不时波动,您可能因汇率之波动而损失部分的利益价值及往后缴交的保费(如有)可能会比缴交的首次保费金额为高。您应留意汇率风险并决定是否承担该风险。

以上就是这份计划书的详细解读,如果有什么不明白的,可以咨询我们哦。