香港友邦发布了一款新的产品,简称“灵活选”,这是一款为全港首创,具有免健康审查的终身长期护理保障,以及高达150万美元人寿保障之保险计划。也就意味着即使有过往病史也可投保第二阶段的寿险保障,而且保额最高可达150万美元。这一点无论在国内还是香港均是一个空缺,为已经患有疾病的人群送来保障。

我们用一个具体的实例,来详细讲一讲「充裕未来」+「灵活选」组合的保障与收益情况,力求让大家更清晰地了解产品的保障方式与背后的投资收益率。

「充裕未来」+「灵活选」投保实例

投保人Wang先生,年龄40岁,非吸烟

投保「充裕未来」计划5年缴,年缴保费2万美元,附加「灵活选」保障,第二阶段保障开始日为60岁,选择「长期护理」保障选项

假设:Wang先生由于身体原因,75岁进入生活无法自理状态,85岁身故

第一阶段——40岁-59岁(事业发展)

保费:

「充裕未来」计划5年缴,年缴保费2万美元,总保费10万美元

「灵活选」附加契约年缴保费440美元,缴费与「充裕未来」5年同期,总保费2,200美元

保障:

「充裕未来」提供长期稳定的财富增长,及不小于已缴保费105%与保单现金价值的身故赔偿

「灵活选」提供25万美元保额的意外身故赔偿(仅赔偿意外身故)至60岁

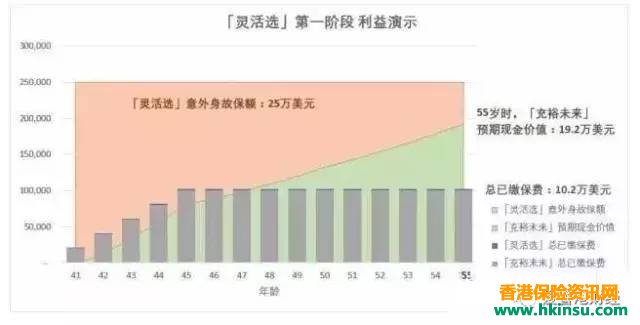

利益演示:

「充裕未来」与「灵活选」的总已缴保费为10.2万美元

Wang先生55岁时,「充裕未来」的预期现金价值为19.2万美元

第二阶段(前半)——60岁-74岁(退休养老)

Wang先生56岁时(即距第二阶段开始还有五年)会收到友邦的通知,提醒其需要交纳「灵活选」第二阶段的保费。Wang先生可以选择:

提取「充裕未来」的现金价值缴纳保费(即无需额外缴费);

使用手头的闲置资金缴纳保费(即额外缴纳10年保费);

放弃缴纳保费,「灵活选」所提供的寿险保障与长期护理保障也将消失,「充裕未来」的投资收益并不受影响。www.hkinsu.com

保费:

「灵活选」第二阶段的年缴保费为1万美元,缴费10年(56岁-65岁),总保费10万美元,与「充裕未来」5年的总保费相等

保障:

「充裕未来」提供长期稳定的财富增长,及不小于已缴保费105%与保单现金价值的身故赔偿www.hkinsu.com

从60岁开始,「灵活选」提供25万美元保额的综合身故赔偿(赔偿所有身故)

利益演示:

若提取「充裕未来」的现金价值来缴纳「灵活选」的10年保费,将使「充裕未来」的收益略有降低。本演示采用提取「充裕未来」现金价值的缴费方法。

Wang先生75岁时,「充裕未来」的预期现金价值为59.2万美元

若未提取「充裕未来」的现金价值缴纳「灵活选」的保费,则Wang先生75岁时,「充裕未来」的预期现金价值为86.2万美元。

第三阶段(后半)——75岁-85岁(需长期护理)

Wang先生75岁时,由于身体原因进入生活无法自理状态(无法进行六项基本日常生活活动中的三项或以上),85岁去世。

保障:

「灵活选」将开始每月派发长期护理金,直至Wang先生85岁去世

第一年每月的派发金额为1,250美元(约合人民币8,500元),之后此金额会每年提升3%以应对未来的通货膨胀

利益演示:

Wang先生85岁身故时,「灵活选」10年所累计提供的护理金为17.2万美元

「灵活选」最终所提供的身故赔偿会下降为7.8万美元(赔偿总额为25万美元不变)

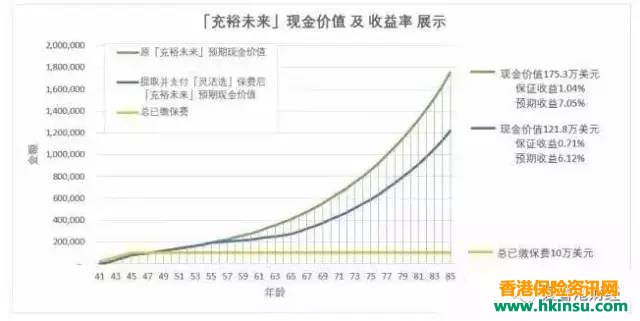

除提取「灵活选」保费外,若「充裕未来」无其它现金价值提取,则最终「充裕未来」的预期现金价值为121.8万美元

投保实例总结

「灵活选」:

本实例演示采用了一个相对“乐观”的情景假设:

Wang先生40岁投保「充裕未来」+「灵活选」,75岁进入生活无法自理状态,85岁身故

其他的“悲观”情景,如Wang先生60岁之前意外身故、65岁即进入生活无法自理状态、80岁即正常身故等,都会使Wang先生的受益人更早获得身故赔偿,或领取总额更多的长期护理金,利益演示会比当前的情景假设更优。

最差的利益演示情景为:Wang先生的身体状况自始至终较好,从未进入生活无法自理状态。此时,灵活选的利益演示如下:

在最差的情境下,「灵活选」可被看做是这样一笔投资:投保人在56岁至65岁的10年间,每年缴费1万美元,共计10万美元,身故时可获得25万美元的赔偿。这笔投资,

若投保人在80岁身故,保证收益率为4.76%;

若投保人在85岁身故,保证收益率为3.79%。

所以说,若将「灵活选」看做一笔美元投资,则其至少有保证3.79%的年化收益率。任何更早的身故,或进入生活无法自理状态获得长期护理金,都将提高这笔投资的潜在收益率。

「充裕未来」:

Wang先生的「充裕未来」计划,总已缴保费为10万美元,于56岁至65岁期间,每年提取1万美元用以缴纳「灵活选」的保费。在这种情况下:

55岁时,「充裕未来」的预期现金价值为19.2万美元;

65岁时,「充裕未来」的预期现金价值为27.3万美元;

75岁时,「充裕未来」的预期现金价值为59.2万美元;

85岁时,「充裕未来」的预期现金价值为121.8万美元。

Wang先生可于任何时间取出全部或部分的现金价值,当作退休之后的养老金。在85岁,该笔投资的保证收益率为0.71%,预期收益率为6.12%。

假如Wang先生并未提取「充裕未来」的现金价值用以缴纳「灵活选」的保费,则在85岁时,「充裕未来」的预期现金价值为175.3万美元,该笔投资的保证收益率为1.04%,预期收益率为7.05%。

声明:本文的计算数据均来源于友邦的产品计划书,所有收益率结果、图表演示均为本人计算所得,仅供大家参考。