美元指数继续之前的涨势,毫无压力的一举突破了92.00的壁垒。

随着十年期美债收益率破3%,美元此轮涨势让欧元、英镑和日元的卖盘压力陡增。市场预期其将在美国6月将再度加息,而欧洲央行、英国央行和日本央行近期内,继续跟进升息的希望渺茫。

这种市场预期,将会加速美元升值。其他主要货币都得大幅贬值,但不一定包括人民币。为什么?因为贸易战还在继续,其遏制中国的外贸出口的意图短期内难以消除。

为什么说,此前一年多的贬值是美元主动为之的?因为自2016年美元进入加息周期后,美元贬值完全没有现实理由支撑,不但不应该贬值,反而应该升值。不升反貶,蹊跷有妖!

理由一:多次逐步小幅加息。按利率理论,加息货币应当升值,而非贬值。

理由二:美政府大幅减税,强烈呼吁并鼓励制造业等实体产业回归美国。

理由三:美企回归,势必带回大量美元。以苹果公司为例,已启动至少2450万亿美元回流计划。目前美元每月净流入约500亿。

随着贬值到位,薅羊毛行动进入下半场

在上一轮美元主动贬值之前,美元有一段升值过程,那轮升值让大部分美元外汇储备国损失惨重,导致全球多个国家开始不断出台美元外汇管制措施,中国也不例外。外汇储备从3.9万亿减少2.99万亿,美元外汇储备损失近1万亿。

随后,美元主动贬值,一年多美元对人民币从6.96最低贬至6.24,贬值幅度超过10%。但是,我国美元外汇储备并未回到之前3.9万亿,仅回至3.15万亿。这是什么意思?之前跑了的美元资本基本没再回来。

随着美元再次进入升值通道,美元的“先贬后升”的薅羊毛运动进入下半场,全球美元回流至美国趋势将会进一步加剧。不难遇见,我国的外汇储备也很快再次跌破3万亿。

等到美元升值到位,别国的美元储备也被抽走差不多了。之后,再将美元在高位撒出去,开启新一轮的薅羊毛行动。

香港保险美元保单配置,正当时 !! 香港保险是面对全球销售,全球理赔。

香港作为全球金融中心之一,其保险业相当发达。根据香港贸易发展局数据,香港的保费收入相当于香港GDP的15%以上。而且作为全球金融中心,香港有一半的人寿保险公司是在海外注册的,其中以国际百年历史跨国公司为主。他们经营风格稳健,监管极为严格规范。对于国内的投保人士,如果想要买国外保险公司提供的保险产品,香港保险是非常理想的选择。

其次,香港保险产品设计简单,以香港保险市场上热门的美元储蓄保险为例,其保险合约条款通过香港专业人士中文讲解方便理解,而且正规文本还可以按照客户要求提供中文、或者英文版合约文件,投资者可以完全放心地购买。

香港保险公司的美元储蓄保单可为投资提供长期年均6%之零风险回报率,可以让家庭财富稳健增值,即便再大的金融风暴,您亦可以安枕无忧。

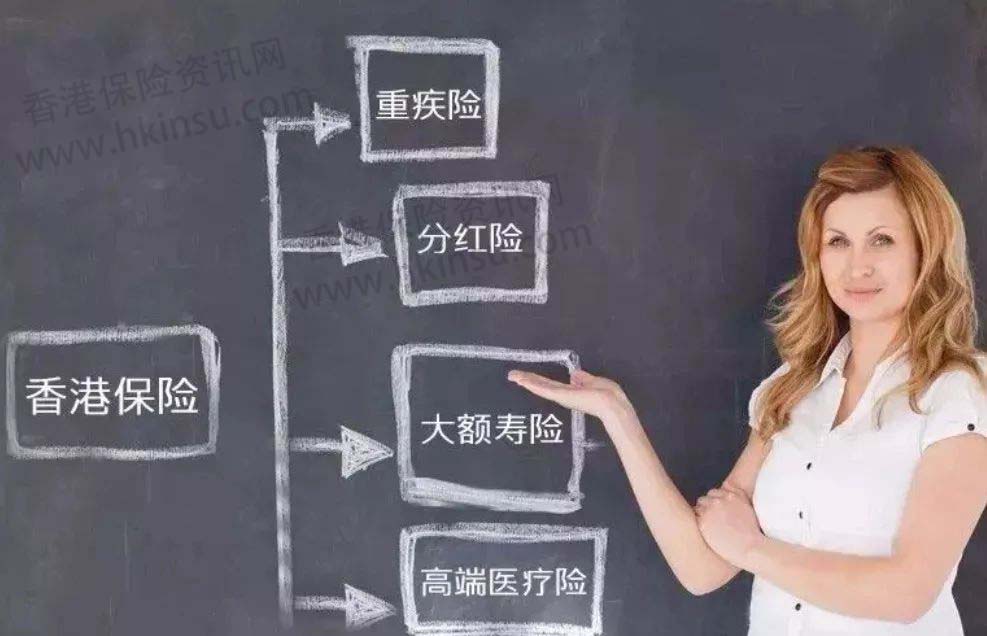

说了这么多,相信很多的朋友已经有了进一步的疑问。香港保险产品有哪些种类,该如何正确选择?又该如何组合配置呢?接下来我们作一个简要的讲解:

目前香港保险的种类主要有四种:

- 第一种是重大疾病险,(有事赔钱,无事存钱)

- 第二种是美元储蓄险,(享受复利的储蓄价值,小孩成长金,大人养老金)

- 第三种高端医疗险、(享受全球范围内顶尖医疗服务,在疾病面前有尊严)

- 第四种是大额寿险,(杠杆化放大资产,避债避税,财富传承)

对这四个险种我们一起来简单地了解一下:

一、香港保险之重大疾病险

1、香港的重疾险保额高,保费低,且保障时限长达终生。同一种类型保单,香港保险保费只有内地的60-70%左右。且香港重疾保险有复利分红,内地同类产品没有分红。同样的投入,多年后保单的保额和现金价值(保单可取出金融)相差巨大

2、香港重疾险保障范围广,内地保险公司只提供几十种重大疾病保障,与此相比,香港重疾险可以保障100多种病种(涵盖重大疾病+轻症),总数可达上百种,像癌症,中风,心脏病,器官移植,自闭症、原位癌、严重哮喘、植物人这些疾病都在承保范围内。

3、另一方面,内地保险公司对疾病的定义更严格,例如“遗传性疾病、先天染色体异常”、“被保险人2年内自杀”等许多情况均不在内地保险公司承保之列,而香港则“被保险人1年内自杀”和“触犯法律”不保,理赔更为宽松。

4、内地的重疾险是宽投保严理赔,投保时政策宽泛,理赔时要求较高。相反,香港重疾险则严格投保核保,宽理赔,只要投保时如实申报个人健康状况,投保成功,理赔时只需要收到客户申请单及书面证明,一律赔付。只需快递认可医院的诊断书和相关检查报告,相关当事人不用再到香港,即可快速得到高额理赔。结合现在很多香港保险公司新推出的电子理赔渠道,快速高效。

二、香港保险之储蓄险

越来越多中国内地人士举家在香港保险公司购买储蓄型人寿保险计划,目前香港市场上储蓄型人寿保险产品优势可总结为:

分红高,长线回报年复利率约6%,逐年以滚雪球复利形式滚存,保单货币单位一般为美元,规避单一货币的贬值风险。

灵活性强,5年/10年供款期可选,中间可灵活提取红利及现金价值,满足人生不同阶段的财务需求(含教育金、婚嫁金、创业金、养老金)。

免体检额高,每名受保人的保单总数不超过5份及年度化保费不超过125万美元/一千万港元。则豁免医疗核保,方便快捷。

投保年龄宽,整付保费下可供高达75周岁人士投保;5年供款期计划则可供最高70岁人士投保。

统一保费率,无论投保人年龄、性别、身体状况及吸烟习惯,均采用统一保费率。

免税财富传承,可指定受益人,依托保险平台实现家族财富免税传承问题,配合长线复利效应,一份保单实现三代人富足。

三、香港保险之高端医疗险

对于高端医疗险而言,香港保险的针对性十分强,优势明显。比如香港一款高端医疗险,可以总结出7个方面的优势:

1、涵盖所有疾病住院及治疗所需费用。

2、提供终身医疗保障高达5000万港币。

3、每年可使用的医疗基金高达2000万港币。

4、每日少许的保费付出就可享受突破医保限制的

全球高额住院保障和贵宾医疗服务。

5、不幸在港澳境外的旅程中遭受严重受伤或疾病,可享有高达1,000,000港元/澳门币的紧急支援服务保障。

6、指定医院住院直接结算(住院免结账)、终身保证续保。

四、香港保险之大额寿险

赴港买大额寿险也较多内地人士的选择。例如香港某保险公司的一款大额寿险,用客户缴纳等值100万美金的保费,在87岁之前不论任何原因身故,都可以获得500万美金的赔偿,直接赔付给受益人,赔付比例相当于1∶5。是避债避税,财富传承的首选。

那么,国内高净值个人和家庭该如何更合理地配置香港保险呢?对此,建议大家标准配置的产品组合方案,如下:

1、一般家庭:以重大疾病及储蓄险为组合(一+二)

2、高端个人客户:以重大疾病、高端医疗及储蓄险/大额寿险为组合(一+二+三/四)

3、财富传承:重疾险、储蓄险及大额寿险为组合(一+二+四)

4、海外资产配置:储蓄险及大额寿险为组合(二+四)

写在最后

目前的情势,只是初露端倪,很难量化分析。局势的演变还需要进一步观察。但,英国前首相撒切尔夫人有一句话我曾多次引用,也很有说服力:

“不可能的事情经常发生,你最好有所准备。”

评论列表(1条)

身边很多朋友都开始配置美元资产,我也有这个计划,这里非常好,可以多学点有关香港金融和保险的知识,多谢!