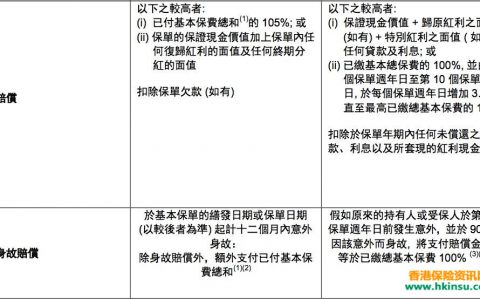

近年来,不管是内地还是香港,都出现了多次理赔的重疾险产品,保障的范围更广,但是保费也相对较高,像香港友邦的多次理赔产品-多重智倍保来说,就比普通的加裕倍安保加强版,在同等条件下,保费平均贵30%,但是优势还是比较明显的。作为消费者我们该如何选择呢?

重疾保险在香港发展了差不多30年了,国内也推出好多年了,从最早的因为重疾死亡才有额外赔偿开始,到后来得癌症等重疾确诊后立刻赔偿保额,到前几年早期重疾如原位癌也放入到预支保额赔偿内,而如今则很多公司都推出多重重疾赔偿(可以赔偿3次癌症和最多7次其他重疾),甚至早期重疾比如各种原位癌或者心脏、器官次严重疾病同样有几次赔偿。

很多工作几年收入稳定,并且开始成家立业的年轻人都会开始考虑保险的事情,而重疾保险一般都是首要的考虑,因为小病有社保或者公司商业保险,而大病这些保险则完全不够用,因此需要一份能够一笔过得到足够金额的保险来防范重疾特别是癌症的风险:现在癌症越来越在年轻人群中高发!

但是年轻人又有个特点:能够支配在保险上的不够多或者说不愿意太多,都想要一个性价比高的保险。

而就算同一家公司比如香港友邦,就有好几款不同类型的重疾险,怎么选?

我的建议是:看实际预算

保险就如同一把伞一样,下黑雨的时候谁都希望能够有一把坚固的大伞来挡雨,避免自己成为落汤鸡。

但是若是必须让你在天晴的时候买一把伞,小点的伞便宜,而坚固的大伞则贵一些,你会怎么选呢?

不差钱的并且还有助手帮你拿伞的,肯定选择一把大伞,越结实越好,反正不差钱,而且又不用自己现在拿着;而差钱的呢?怎么都得备一把伞吧?小点无所谓,至少能够万一在雨天时候遮挡一下,稍微湿点也没关系,能应急用就行。所以几乎每家都有这么几把小伞备着吧?保险的道理其实也一样的。

对于马上面临买房或者有宝宝负担的,明白大家都不愿意花太多钱在重疾保险上面,因此至少可以先考虑一份单次赔偿并且附带早期重疾保障的计划,这样万一有原位癌(特别是女性的乳房癌等等)甚至严重的癌症或其他重疾,至少有一笔足够的钱可以抵挡一次的家庭重灾,不然存再多的钱也是献给自己的“干儿子”——医院。

那多次赔偿那种计划的意义在哪里呢?

因为单次重疾赔偿后保险就终止,而得过癌症后康复的人在康复后的若干年内很难再买到医疗类的保险,若不幸那时候他因为养病而辞职连公司的社保也断了的话,那真就只能靠祈祷来不会再复发了。

所以多次重疾保障的意义也就在这里的:一次重疾后依然还有保障。的确有不少客户明白这点的风险主动愿意接受多重的保障的。

所以若是你也在考虑多重还是单次的问题,那么原则是:为自己做好保障比单次多次的问题更重要。

能够直接做多重的计划当然最好,但是若是预算有限,则可以考虑先做一份足够保额的单次重疾赔偿,然后在经济条件更宽裕的时候,多加一份多重的赔偿。

重疾保险是可以重复赔偿的保险种类,有几份就赔偿几份的保额。有伞,无论大小,总比没有伞来得更踏实、更放心。