不可否认,2014-2016这三年间,美元汇率的强势,造就了香港保险的热潮。即使是纯粹换汇所做的香港保单,也能看到虚拟的获益。可是现在,汇率基本已经锁死,预期美金强烈升值的状况在未来2-3年很难再次出现。仅从谈汇率问题入手的香港代理人即将陷入困境,对保险理念不清晰的那部分人,他们的购买意愿也会随之降低。在不断出台的新政策的强力控制下,也许还会出现人民币升值的状况呢?这谁又说得准,那是不是意味着大部分人就会因此而立刻转向,说现在人民币很强,美金配置已经不合理?这也是很有可能的。

到时候,是不是也就意味着海外资产配置要停止了?绝不!

我们不得不承认,大多数人还是只看眼前利益的。

①、发现某只股票涨,才开始陆续进场,最后却被悲催地割了韭菜;

②、限制银联刷卡后,才感慨当时擦边球的方便。

③、当大陆银行普遍要求AUM 500万才能代开香港账户时,原本的不着急变成了后悔。“就算只为未来孩子的留学,我也应该早早开个香港账户的。”

本性如此,我们都听过温水煮青蛙的故事,是时候该检讨自己是否落入慢性拖延症。眼见为实没错,但在金融领域,你眼前所看见的,不一定就是真实,它往往是更高层刻意让你看到的假象?

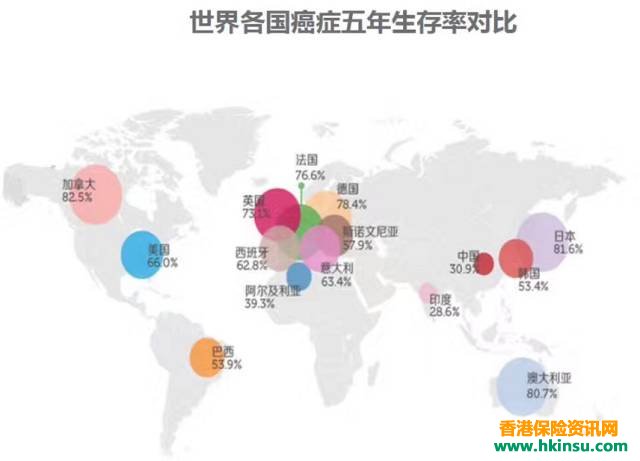

第一个需求:明确的海外医疗和补偿需要

①、如下图所示,中国五年癌症生存率为30.9%,美国为66%,日本和加拿大均达到80%以上;简单的数据,足以说明很多东西。这中间的差距就在于医疗技术、药物研发、医疗服务水平等。

早考虑,保单本身就开始增值了。足够抵御汇率的波动性。

第二个需求:美金计价的现金流资产

佐证同上述第二个需求

观点B:长期汇率看贸易,贸易只是短期低迷,长期依旧良好,人民币汇率强劲。

我不这么认为。经济学的供需普遍在金融领域失效。房产成了金融品,所以房产的涨幅只与预期有关,甭管土地还有多少、空置率多少,只要有意制造紧缩预期,房价就能被制造。例如最近,又有更多贷款限制。