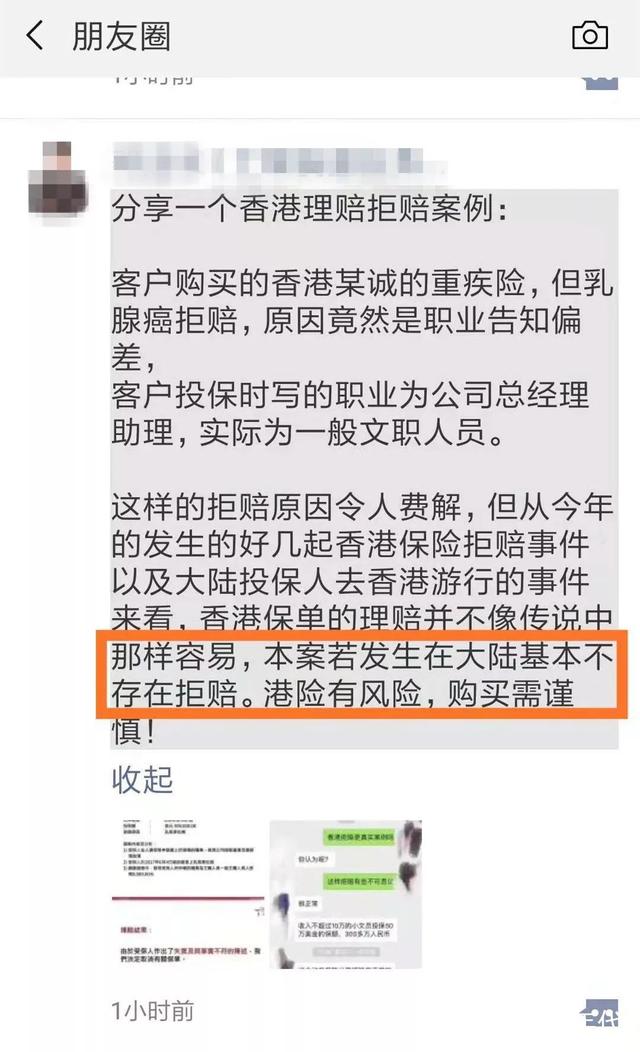

看到一个因为失实陈述职位而被拒赔的香港重疾险案例,在此分享给大家。

看到这个问题时,一时间我也很费解,如果一个正常客户遇到这种事,肯定闹得不可开交。被拒赔50万美元的保额,起码也要拉一条横幅,或是找几个国内的自媒体大咖再黑一把香港保险。

但这个客户没闹过,现在才被挖了出来,而且还是在培训资料里面。既然写进了培训资料,就说明保险公司是有底气的,反而是某些内地同行如获至宝,不分青红皂白的就在朋友圈上侃侃而谈。

1、专业的区别

怎么区别一个保险顾问专不专业呢?

中最重要的因素之一就是面对突发事件和问题的解决方式。

看的这个拒赔的事件资料时,上图这位内地保险同行的解决方式是发朋友圈抹黑;而我们的解决方式是带着问题去找答案,因为图片的信息太过于简单,所以首要做的是找到保诚这份原文件。

当我们找到了详细资料后,果不其然,又是一件闹剧。

以下是保诚培训资料的详细内容:

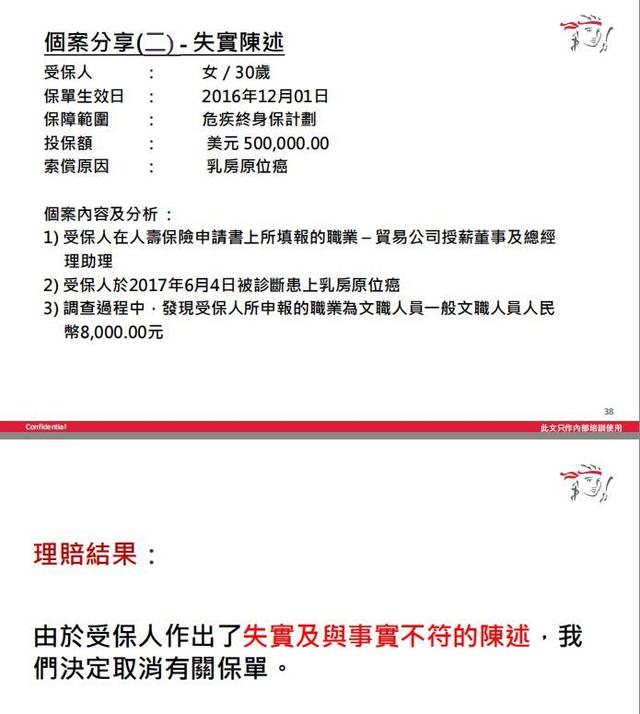

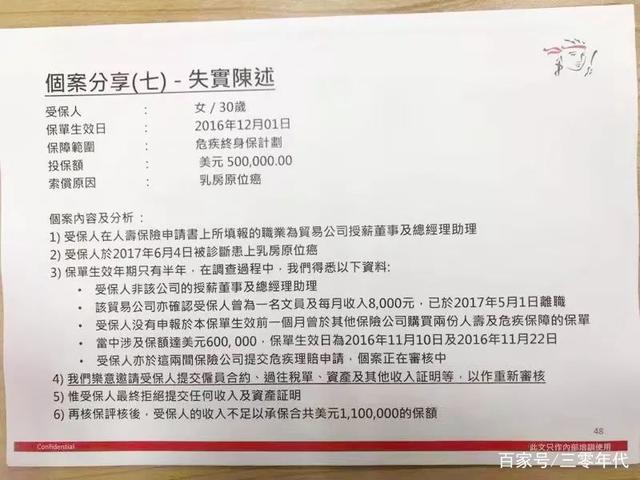

受保人:女/30岁保单生效日:2016年12月01日保障范围:危疾终身保计划投保额:美元500,000.00索偿原因:乳房原位癌个案内容及分析:1)受保人在人寿保脸申请书上所填报的职业为贸易公司授薪董事及总经理助理2)受保人于2017年6月4日被诊断患上乳房原位癌3)保单生效年期只有半年,在调查过程中,我们得悉以下资料:

1、受保人非该公司的授薪董事及总经理助理

2、该贸易公司亦确认受保人曾为一名文员及每月收入8,000元,已于2017年5月1日离职

3、受保人没有申报于本保单生效前一个月曾于其他保险公司购置两份人寿及危疾保障的保单

4、当中涉及保额达美元600,000,保单生效日为2016年11月10日及2016年11月22日

5、受保人亦于这两间保险公司提交危疾理赔申请,个案正在审核中4)我们乐意邀请受保人提交雇员合约、过往税单、资产及其他收入证明等,以作重新审核5)惟受保人最终拒绝提交任何收入及资产证明6)再核保评核后,受保人的收入不足以承保合共美元1,100,000的保额

2、案例解析

从资料中,我们可以看到投保人在投保的时候不单单只是没有如实陈述职位,而且承受没有向保险公司说明她曾经一个月前买了其他保险,保额有60万美元。这个本来就是问卷当中的一个问题,她故意回避了。

同时投保半年就申请理赔,所以保险公司会详细的调查,是否有骗保可能性。而在保险公司调查的时候,保险公司邀请受保人提交雇员合约、过往税单、资产及其他收入证明等,以作重新审核,但是她也拒绝提供相应的材料。由于受保人作出了与事实不相符的陈述,违法了最高诚信原则,所以保险公司取消了保单。

对此,我们建议投保人在填写声明资料时,一定要如实告知,否则可能会影响日后的保单理赔。

3、最高诚信原则

香港保险讲求是”最高诚信原则”, 也就是说我们在购买保险时,必需披露所有事实,主要是健康和财务相关的事宜。否则保险合约的合法性和对保险公司的约束性,便会出现问题。

如果投保人是有心隐瞒「欺诈性不披露」,甚至是讲大话「欺诈性失实陈述」,保险公司可以合法的对保单的出来决定。

终上所述,三哥觉得保险公司作出拒赔的决定,完全是合理的。能把这个案例写进了内部培训资料,用来定义「失实陈述」的概念,就说明保险公司是有底气的。

4、香港、 内地都一样,那么为什么她要失实陈述呢?

答案很简单,如果她如实陈述,她根本就投不了这么高的保额。

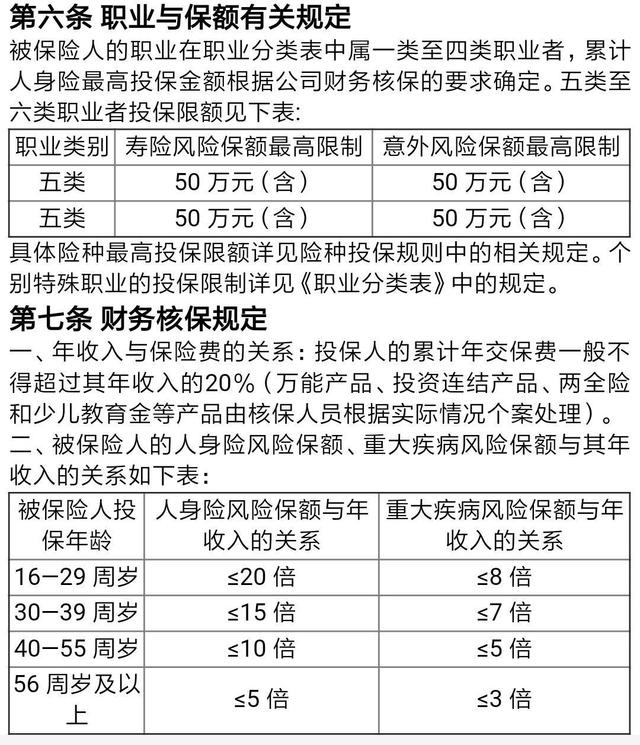

因为在保诚的《财务证明指引(只适用于中国内地来港人士)》表格中,明确说明了,僱员/受薪人士投保额大于100万美元时,需要提供以下证明:

1、客户财务背景告知

2、财务声明问卷

3、入息证明(税单、薪金证明)

4、个人资产证明

5、银行存款

6、房地产资料

7、有价证券

8、个人所得税发票

9、车辆拥有证明

而即使是在内地,在投保时职业的类别和财务都是和核保息息相关的,也是需要申报。

5、最后

我们的伟大领袖毛主席说过:没有调查研究就没有发言权。

最后,我们想对那些不分青红皂白的同行们说一句:你可以狡黠,你可以圆滑,你可以装傻,但是客户在决定投保的时候,不是因为你把买保险的理由说得多么好,也不是发发抹黑香港/内地保险的文章,而是你给客户的感觉好。

他觉得你是怎样,买的产品就是怎样。