近期随着美元的强势,其他货币纷纷贬值,美元/日元从100到了150,欧元/美元从1.2到0.95了,英镑/美元从1.4到1.1了,美元/人民币也从年初的6.4到了7.2,港币也在苦苦守卫7.8,特区政府多次捍卫联系汇率制度,进行外汇干预,今天我们给大家说说港币和香港的联系汇率制度。

一、港币变迁史

1840年第一次鸦片战争后,香港逐步实际上为英国所控制。

1845年5月1日, 港府辅政司发布公示,宣布大清银圆(中国通用铜钱)与墨西哥鹰洋、西班牙佛银(查理银元)、印度卢比均为法定通用货币,并规定了银元、卢比、铜钱的相互比值。

1857年,香港政府宣布东藩汇理银行发行之钞票,可以用作缴付政府费用。后于1862年7月正式宣布香港使用银本位货币制度,而采用了银圆为基本通货单位。

1895年2月,香港总督府宣布墨西哥银元(鹰洋)、英镑银币及香港银币为香港法定货币,并禁止其他货币流通,惟民间仍习惯使用西班牙银元(佛洋)、中国或日本银元(龙洋)等其他货币。

1935年,因为美国等地的银价上升,引起中国大陆及香港的白银外流,11月9日香港政府通过货币条例,公布以“港元”作为香港货币单位,1937年8月1日,终止了各种银元的流通,正式以港元作为法定货币。

二、港币是香港的法定货币,并不是网上流传说法的“兑换券”

如上图左上位置,印有都有凭票即付以及 “RPOMISES TO PAY THE BEARER ON DEMAND AT ITS OFFICE HERE”的字样。

导致网上经常会有这种类似的说法“因为港币只有十元和硬币是金管局发行的港币,其他银行发行的并非港币,而是港币或美元的兑换券”,其实这是错误的说法。

香港金管局的网站明确表示,金管局发行的纸币、硬币以及三大行发行的纸币都是香港法定货币,不是所谓的兑换券,要换成其它货币或美元和其它货币(如人民币)一样按照汇率进行兑换即可。其实,这句话来源应该是跟随英镑的习惯,最早各国都在用金币、银币、铜钱等贵金属作为货币,所以英国在最早发行纸币的时候是承诺凭纸币可以到政府换取相应的金币的,所以纸币是兑换券的意思,并不是法定货币。

“The words ‘I promise to pay the bearer on demand the sum of five [ten/twenty/fifty] pounds’ appears on all of our banknotes. This phrase dates from long ago when our banknotes represented deposits of gold. At that time, a member of the public could exchange one of our banknotes for gold of the same value. For example, a £5 note could be exchanged for five gold coins, called sovereigns.”*

意思就是你拿5英镑的纸币可以去换取5块金币,这是当时推广纸币的一种政府承诺,后续就延续成了习惯,现在的英镑上仍然印有类似的话(下图的女王头像左边),但今天你拿5英镑再去换5块金币可没有人搭理你。

具体到港币上的这段话就是“凭票即付”,不管是不是熟悉英文的都可以了解到,这段话的意思并不是凭票即付“贵金属”、“美金”。这是由发行银行董事会授权给银行的总裁,由总裁签字确认的“凭票即付”100港币。

所以,你可以理解为100港币本身是抽象的存在,而这张纸币就代表发行银行可以对持币人“凭票即付”100港币。因此,凭票即付这一段话的意思就是这张票据代表“港币100元”,或者说,发行银行承诺这是100港币。

三、联系汇率制度

(1)联系汇率制度的建立

香港的港元汇率,最初与英镑挂钩,但是二战后英国的经济实力减弱,更曾一度大幅贬值,影响香港经济。

香港政府于是在1972年6月英镑作自由浮动后,改为将港元以美元挂钩。汇率由1972年7月6日开始,最初为5.65港元兑1美元。1973年2月改为5.085港元兑1美元。1974年11月起,改作自由浮动,到1983年9月一度下跌至9.6港元兑1美元。

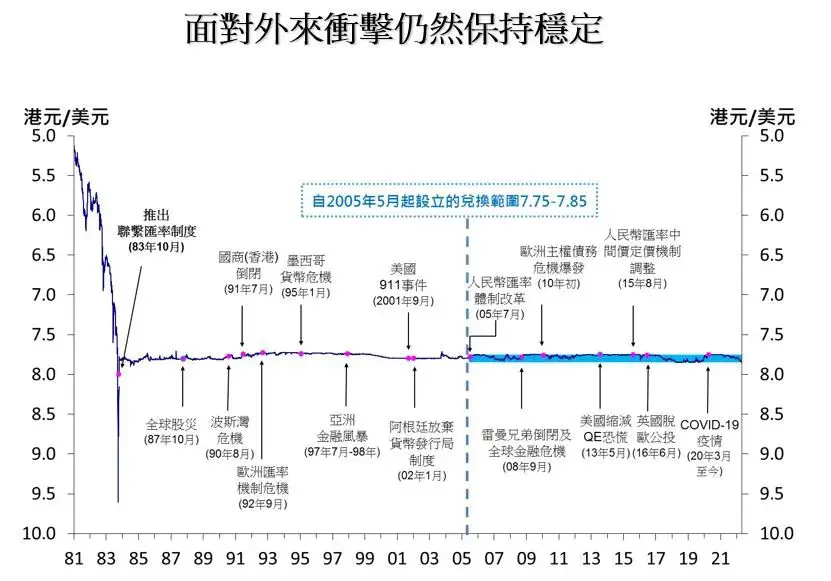

1983年10月17日起,当时的财政司彭励治宣布港元汇价与美元挂钩,定为7.80港元兑1美元,一直维持至今。

香港政府承诺可以用一定金额的港币兑换1美元,无论在世界的任何角落、任意时间承诺都有效。从联系汇率的角度来看,港币可以说是美元的代金券。

(2)联系汇率制度的运行

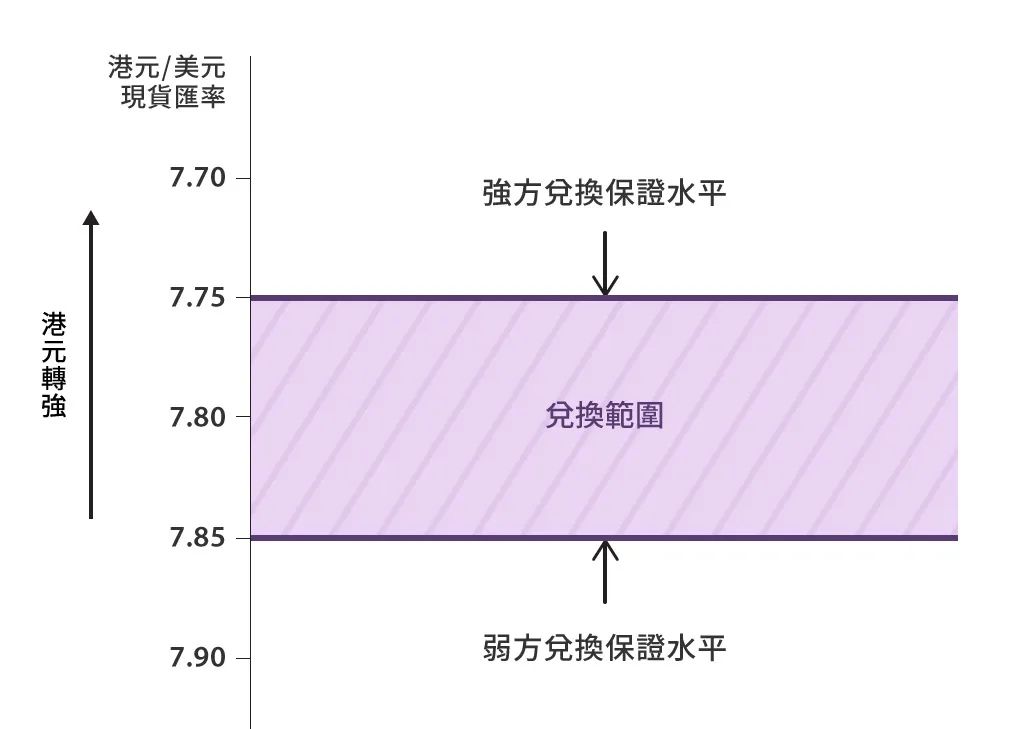

金管局通过自动利率调节机制及履行兑换保证的坚决承诺来维持港元汇率的稳定。

资金流入港元:若市场对港元的需求大过供应,令市场汇率转强至7.75港元兑1美元的强方兑换保证汇率,金管局随时准备向银行沽出港元、买入美元,使总结余(货币基础的一个组成部分)增加及港元利率下跌,从而令港元汇率从强方兑换保证汇率水平回复至7.75到7.85的兑换范围内。

资金流出港元:若港元供过于求,令市场汇率转弱至7.85港元兑1美元的弱方兑换保证汇率,金管局随时准备向银行买入港元,使总结余(货币基础的一个组成部分)减少及推高港元利率,港元汇率随之由弱方兑换保证汇率水平回复至兑换范围内。

简单来说,就是买港币的人多,使港币的价格上升,金管局就卖出港币打压价格,反之就买入港币卖出美元拉升价格,让美元/港币的价格始终维持在7.75-7.85。

联系汇率制度的优点就是对政府的要求很高,不能随便滥发货币;汇率稳定有利于做金融中心,假如汇率变化过大,很多长期的金融合同就没法签署了,对香港的亚洲金融中心是比较有利的 。

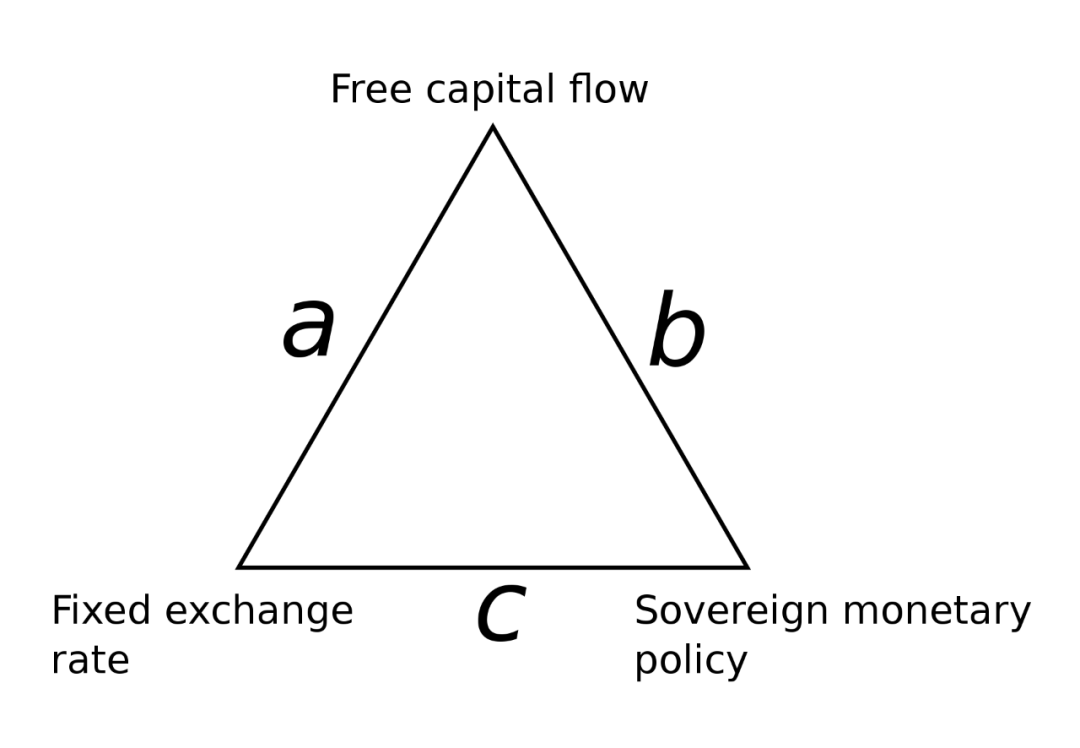

有好处就有坏处,联系汇率当然也是有缺点的,要明白它的缺点就得先明白蒙代尔不可能三角。

(3)蒙代尔不可能三角

蒙代尔不可能三角是由罗伯特·蒙代尔(Robert A. Mundell)在研究了20世纪50年代国际经济情况以后,提出了关于汇率制度的观点。又称三元悖论((Mundellian) Trilemma),是国际金融学中的原则,指一个国家不可能同时完成下列三者:资本自由进出(Capital mobility)、固定汇率(Exchange rate)、独立自主的货币政策(Monetary policy)。

香港联系汇率制度选择了固定汇率以及资本的自由进出,则放弃了独立自主的货币政策,即不能在经济不好需要放水的时候降息,也不能在经济过热的时候加息,必须和美元保持一致。

我们在2005年汇率改革以前,美元/人民币的价格是人民银行指定的,一直是8.3左右。是实行的固定汇率以及独立自主的货币政策,但是就不得不放弃资本的自由进出。现在是实行的独立自主的货币政策,以及半固定汇率及半资本的自由进出(就是两项都有一定的限制)。

四、联系汇率的缺点

结合不可能三角,联系汇率制度会导致香港政府不能自主的选择货币政策,同时因为已经承诺了固定汇率,就会有投机机构利用这个制度来套利,或者要击破这个7.8的线,97年亚洲金融危机索罗斯做空港币就是这么来操作的。

当时索罗斯的基金出面,背后联合其它机构出资,一直卖出港币,导致金管局不得出一直动用美元储备来购买索罗斯抛出的港币。由于当时香港刚回归,失去了英国做后盾,而且大家也不知道中央政府会不会支持香港以及支持到什么程度,再加上索罗斯刚刚做空英镑和东南亚成功,市场上其它人也跟着一起抛售港币。金管局一度到美元储备不够用的地步,不得不向中央政府求助,最后是中央政府支持香港抗住了压力。

但后面也导致我国政府特别重视美元储备,疯狂积攒美元并成了外汇储备第一大国,是美国之外持有美元及美国债券最多的国家。

97年亚洲金融危机过后,自1998年6月开始,金管局开始每天在路透社专页公布货币基础整体及其组成部分的详细数据,并每日在金管局网页公布有关货币基础和银行同业流动资金的数据。就是每天都告诉市场我们还有这么多钱,如果你觉得有能力砸下去港币就来吧,但是首先一般人没那么多钱,其次有那么多钱的主害怕你后面站着的中央政府。

评论列表(1条)

港币未来会消亡,香港越来越内地化!