我们知道,香港储蓄分红险收益能达到6%以上,例如,香港保诚的隽升美元储蓄保障计划还有香港友邦的充裕未来计划3等,那么这些储蓄分红险为何收益6%以上呢?香港储蓄分红险有什么特别之处呢?

无论国内还是海外,随着全球利率的下行,很多人都有一个感觉,那就是好的产品好像越来越少,利率也越来越低……

明年内地年金险预定利率降至3.5%,那么高达6.5%的香港储蓄分红险明年是一个怎样的走势?

据业内传闻,2020年香港储蓄分红险整体收益将下调,部分保险公司重疾险保费也将上调。一方面受全球利率下行的影响,另一方面受新的监管制度的要求。

香港保险资讯网认为,无论2020年发生什么变化,锁定目前高收益的储蓄分红险是根本,且买且珍惜。

香港储蓄分红险

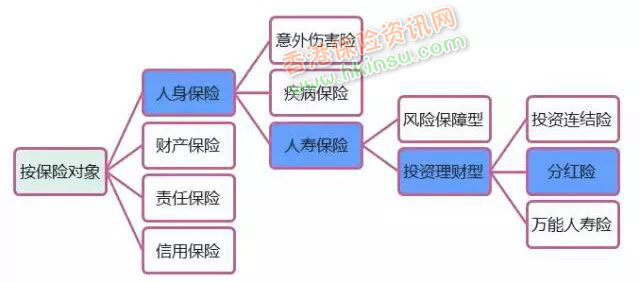

*保险的分类(按保险对象)

一般情况下,根据保险对象不同,保险产品分有以上几种分类,如图所示,分红险是其中的一个分支。

分红保险在国际市场历史悠久,世界公认的最早寿险分红是1776年英国公正生命保险社第一次将盈利的10%返还给投保人。在国外,分红保险已被发达国家运用了200多年,是用来抵御通货膨胀和利率变动的主力险种。2000年被批准引入中国,一经引入便“走红”。

简单来说,分红险就是一种既有保障功能,又能获得红利的保险。

储蓄分红险,既有储蓄功能,又有分红性质,同时具备身故赔偿功能。

储蓄功能是指如果在保险期内没有意外,在约定时间,保险公司会返还一笔钱给保险收益人,类似于银行的零存整取;

分红性质主要来源于保险公司的年终分红,因此选择盈利能力强的保险公司十分重要;

储蓄分红险种也拥有与传统保障型寿险相同的保障功能,这体现在对被保险人的身故赔付保险金。被保险人若不幸于身故,保险公司将按保单约定,给付身故保险金和累积红利。

所以,储蓄分红险种以满期生存保证金为保底,每年有分红,分红利息略高于银行定存,利息和红利无须缴纳个人所得税。产品的运作原理可以简单理解为把钱交给保险公司专业投资团队管理,并在一定时期后获得投资回报,在该时期内投保人享有对应额度的身故保障。

为何香港储蓄分红险能做到6%以上

保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%以上,甚至有些长期可以达到6.9%,而内地现在4.025%预定利率的年金险都不批了。

我们将从保险公司投资标的/资产配置的角度,来分析下为什么香港的分红产品收益能达到6%以上。

不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

债券的一个最大的特点就是收益确定,无论是每年派发的票息还是到期给付的票面价值 在投资者购买的时候就已经确定。

只要投资的持有债券至到期债券中途没有违约,这张债券所代表的长期收益率在购买的那天就一定能够确定下来。

而股票是股份公司为了筹集资金发给投资者的所有权的凭证,股票最大的特点就是收益不确定,无论是股息派发的时间金额及股票的市场价值,在投资者购买股票的时候全部都无法确定。

投资者只能够靠过往的股价变化及公司的公开信息披露,来预估未来可能获得的投资回报。

我们来看一下香港保险的这两个投资标的:

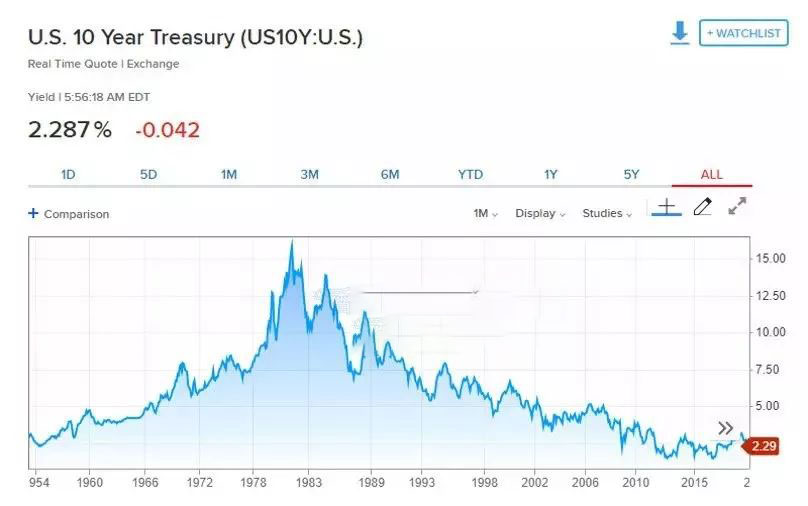

1.美元国债投资收益率

美元国债近40年的收益率一直在下行。

特别2008年金融危机之后,美元进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。

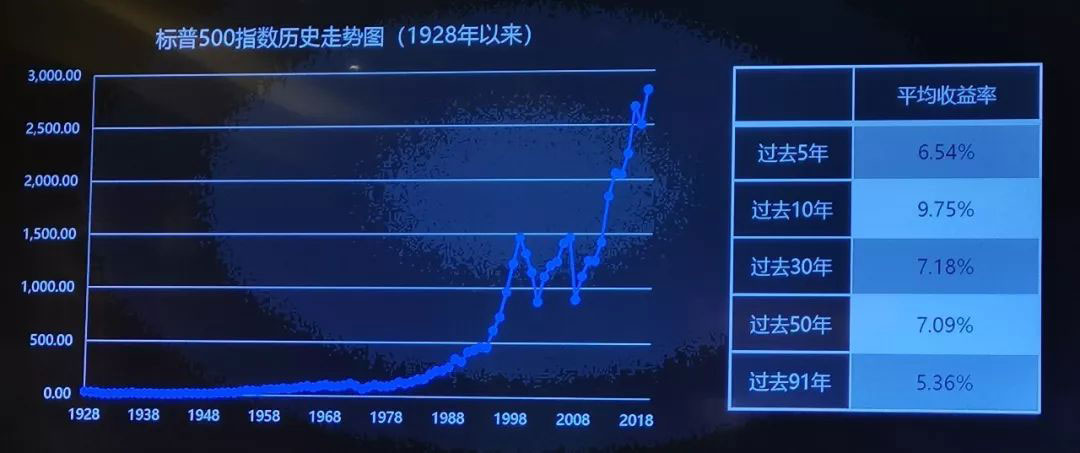

2.美国股票

香港保险公司持有的权益类资产呢,主要是美国股票。而美国非常具有代表性的标普500指数历史走势图显示:

过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

而香港保险公司的储蓄产品一般建议持有15年以上。

由此我们发现,按标普500指数的走势,香港保单的保费投资给到客户6.9%的收益,保险公司或许还有很多利润可以赚。

这就是为什么香港保险公司的储蓄分红险大多保证收益都非常低,因为债券类资产的收益很低、分配比例低;

权益类资产配置较多,非保证收益就非常高,因为投资的股票资产的比较优势,比较适合长期投资、价值投资。

另外,保险公司的预定利率都有其历史依据的,也是参考投资标的的历史收益,进而对未来进行的预期。所以香港保险储蓄分红险收益一般在6%以上

香港储蓄分红险的优势

1、合理合法地配置境外、美金资产

香港的储蓄险统一采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

香港保险属于离岸资产,同时不纳入征税范围,避债避税。香港的保险公司更注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

2、锁定风险,有效规避未来极可能出现的遗产税

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等,所以如果希望短期内达到一定的资产增值并取用,则不建议采用购买香港储蓄分红险。

在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

虽然现在国内还没有开征遗产税,但向富人征税是所有国家政府的共识,从17年开始的CRS也可见一斑,内地现在闹的沸沸扬扬的房产税,也是遗产税的先遣部队。理赔金完全免税,而且不会进入到复杂反复的遗产公正和分配的流程中。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

3、高收益、低风险

香港保险采取复利分红的方式。一般复利为6.5%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。