目前,在市场上,多次赔付的重疾险已经成为主流产品,而单次赔付(即只能赔付一次重疾)的产品逐渐式微。

在多次赔付产品的选择上,很明显地,如果赔付次数越多,或者附加保障越多,则价格越贵;由于人的一生多次罹患重疾,特别是罹患不同的重疾概率是不大的,所以是否有必要选择极其多次赔付的产品确实有商榷。

所以投保人在产品的选择上还是要下一点功夫。

整体来看,目前多次理赔的重疾险的重点在以下几点:

1、多次赔付是否分组以及多次理赔的模式:

不分组的产品,即无论什么重大疾病都可以多次赔付。这种产品目前较少,而且价格较高。

目前大多数的多次赔付的重疾都是分组的。也就是说,保险公司针对重疾进行分类,而后各类分别进行赔付。

典型的例子如下图所示:

保险公司将重疾分为6个组别,无论轻症重症均分组赔付,每组分别享有各自的保额,互不影响。

需要留意,由于癌症、心脏相关的疾病以及神经系统相关的疾病赔付几率较高,为了提高产品的实用性,这三大组别的总额度相比较于其他组别有明显提高。

这类产品的价格,相比较于相同类型但是单次赔付的产品,贵30%-45%不等,视乎于投保人的年龄、性别等基本信息。

从理赔结果来看,由于针对癌症、心脏病发作以及脑中风三大疾病的赔付明显比其他疾病多,所以市场上还有一类产品,只针对这三类疾病进行多次理赔,其价格就便宜很多。

这类产品的价格,相比较于相同类型但是单次赔付的产品,高8%-20%左右,视乎于投保人的年龄、性别等基本信息。

2、轻症及重症的间隔期

间隔期是指:前后两次确诊疾病,所需要的间隔时间。

目前对于轻症,一般没有间隔时间限制。

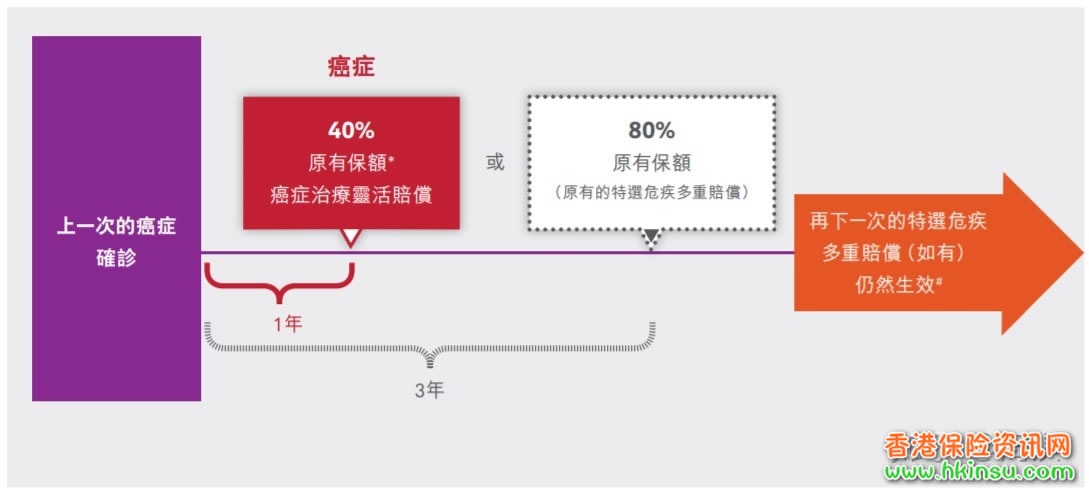

而对于重症,前后两次癌症之间一般为3年,无论新发、复发或者转移;后一次癌症理赔可以赔付额度为100%保额或80%保额。

- 目前市场上亦有创新产品,将癌症之间的间隔期缩短为一年,但是第二次可以赔付额度,降至40%的基本保额;

- 还有产品对于新发癌症的间隔期缩短至1.5年;复发或转移的癌症间隔期依然为3年。

整体来说,重疾之间的间隔期越短,则产品越实用。

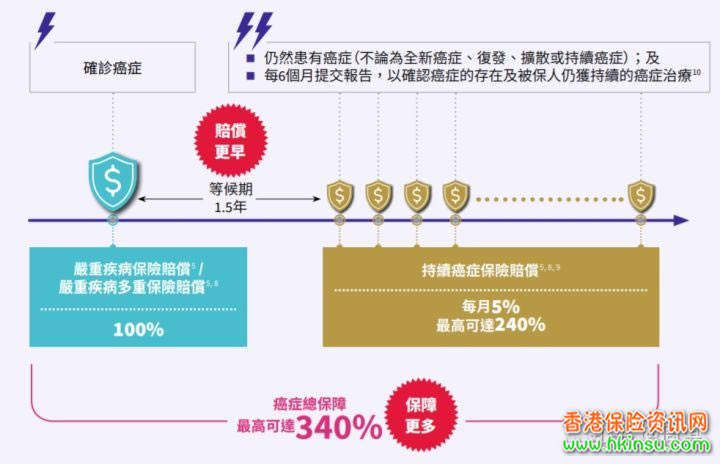

3、重症生存期

对于有身故保障的重疾险,多次理赔的产品和单次理赔的产品的明显区别在于“生存期”的概念。

所谓“生存期”是指:在第二次或者更多次地确诊重疾之后,受保人需要生存超过一段时间,方可以获得理赔。

而对于“多次理赔”的产品而言,必须将”重疾理赔”和“身故理赔”区分开。如果受保人不幸在生存期之内离世,保险公司是只会进行“身故理赔”;而“身故理赔”是仅限一次的,因此保险公司不会就“重大疾病进行再次理赔”。

目前大多数产品的生存期为14天-21天不等;即第二次提出理赔申请之后,受保人需要存活14天-21天,方可以获得赔偿。

很显然,生存期要求越短的产品越实用。

总结起来,对于多次理赔的产品,投保人应当综合下列因素来考虑:

1、产品的基本保障范围,保险公司的信用等级等基本因素;

2、多次理赔的模式:分组与不分组;完全多次赔付与延伸多次赔付;

3、疾病间隔期要求;

4、生存期要求;

等来做出选择。