计划书比较

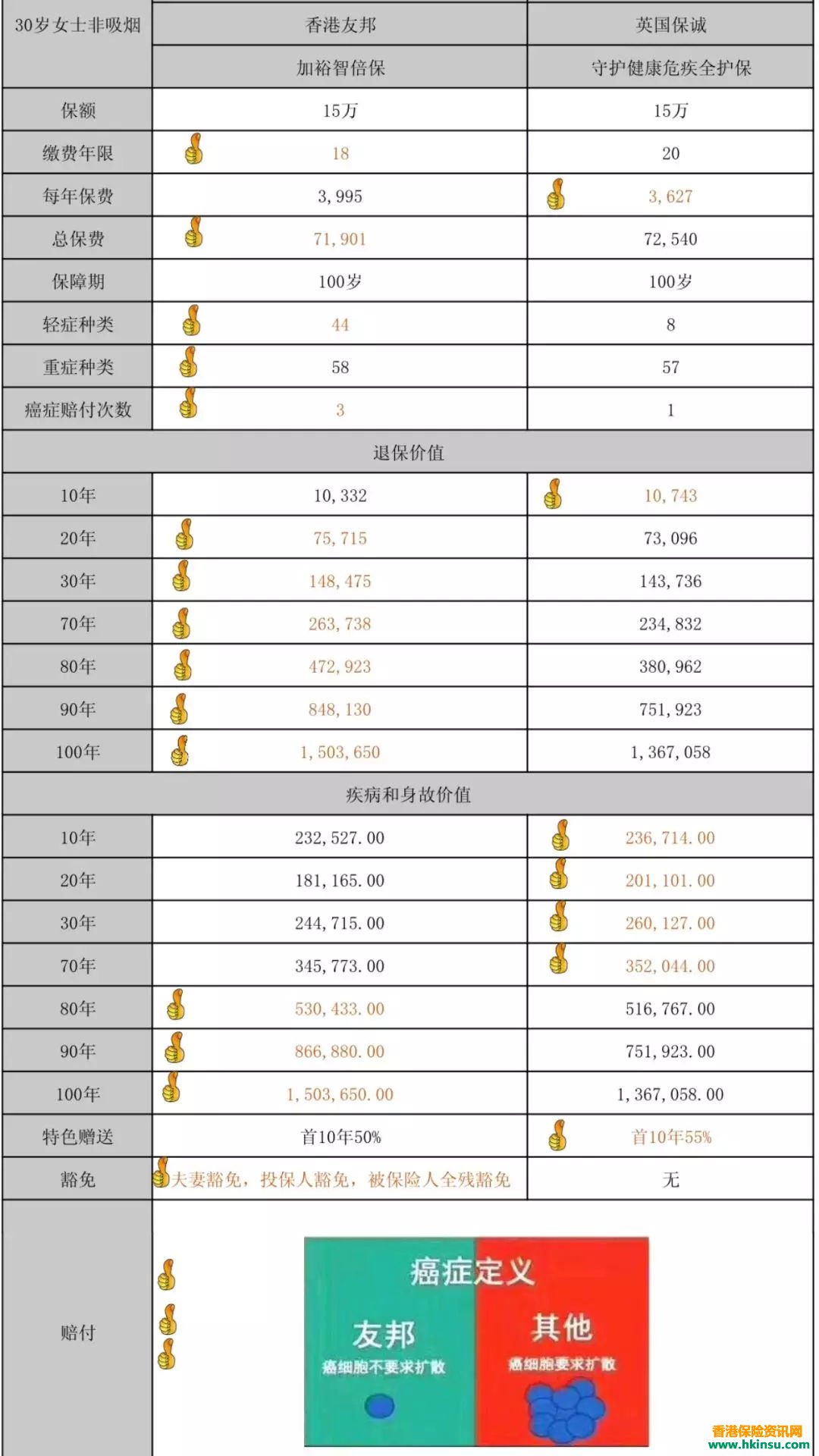

友邦「加裕智倍保」以30岁女性为例,非吸烟,保额15万美金,18年交,总保费71901美金。

保诚「守护健康危疾全护保」以30岁女性为例,非吸烟,保额15万美金,20年交,总保费72540美金。

一张图对比

保障对比分析

一、疾病覆盖方面

友邦总共保障115种疾病(58种重疾+44种轻疾+13种儿童疾病)保诚总共75种疾病(57种重疾+8种轻疾+10种儿童疾病)友邦加裕倍安保加强版本为癌症可赔付三次的多次赔付重疾产品,保诚为单次赔付重疾产品。保诚轻疾赔偿是25%保额,是额外赔付(8种轻疾额外赔付)。友邦为20%,是总保额内赔付。

二、保费方面

友邦产品从多次赔付角度的保费和保诚次赔付保差不多,但整体保费比保诚便宜。

三、分红方面

经过对比可以发现,无论是保证现金价值,还是预期现金价值,「加裕智倍保」几乎全线优于「危疾全护保」。

四、重疾赔付和身故赔偿方面

从对比表可知,保诚在前10年赠送的比友邦多,60-70岁这个时间段保额略高,其它年度友邦赔付额度比保诚高。

总结

整体来看,「危疾全护保」作为一款单次赔付的重疾产品,不仅价格在绝大多数年龄段较友邦多重赔付的 「加裕智倍保」还要贵,而且无论是保证现金价值,还是预期收益率,都较「加裕智倍保」逊色。

加裕智倍保如果第一次发生的严重疾病不是癌症,癌症持续多重赔付依然继续生效。意味着客户有更多的机会赔偿最多3次重疾,比如某个中风病人,投保了15万美元保额,第一次中风赔付了15万,1年后确诊得了癌症,则还可以赔偿12万。过3年后如果没有治愈,依然有癌症症状,或者新发别的癌症依然可以赔付12万,带有癌症多重赔付的重疾产品显然已经成为了香港重疾险市场的主流。