有愈来愈多企业家认同我的投资理念,看重我们所独有的境外美元理财服务。可是他们受限于外汇管制政策,而无法将大额资金直接投资于境外市场,现在我们可以为其提供完全解决方案,借助此类计划,投保人可以将大额资金合法转移至香港这一自由市场,而后投资于环球债券或美国股票市场。且看下文为您详细介绍的可以申请保费融资的万用寿险计划。

免体检投保储蓄型万用寿险计划

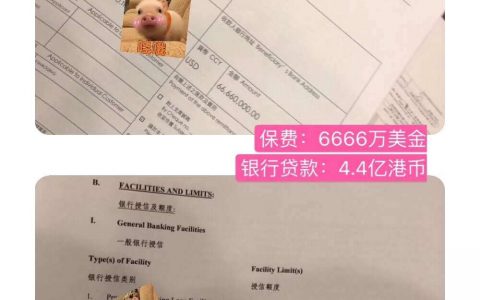

香港保险公司提供储蓄型高额保费之万用寿险保费融资计划,健康状况欠佳的人士可以选择免体检投保该计划,香港保险公司则为其提供缴费总额的105%之人寿保额(身故赔偿额)。

刷卡缴费250万美金 再贷出70%保费

香港保险公司接受投保人透过刷银联卡之方式一次性缴付不超过250万美金之保费,投保人再以该保单为抵押品,向银行申请保费总额70%的贷款(不超过175万美金),而后投保人可以将获得的贷款投资于指定的债券产品(收益率约为4~5%)。上述贷款以HIBOR+2.3%计息,因此贷款利息约为2.5%。

香港银行同行拆息较低 存套利空间

鉴于目前香港银行同行业拆借利率(HIBOR)较低,且预期未来HIBOR利率亦不会大幅上涨,而香港保险公司万用寿险保单现行每年分红收益约为4.2%,因此投保人可获得套利空间。

亦可将贷款投资于美国股票市场

我们为客户谈判而获得了更为有利的条款,投保人可以将申请到的贷款投资于美国股票市场,以获得更高的投资收益。

投保人无需偿还贷款本金及利息

投保人无需偿还本金,而投资收益可用于偿还贷款利息。

下文以客户付100万美金保费,得到一份价值100万美金的保单,及70万美金的投资组合为例,下文为您做套利收益演示:

现时每年贷款利息约2.5% (HIBOR+2.3%),理財产品回报约5%

保单每年有分红派发,现行利率4.2% 。

风险提示

利率波动风险——在极端市况下,香港银行同行拆息(HIBOR)可能会明显变化,如若利率上升,所需偿付的贷款利息亦会同步上涨。当投资组合无法偿付贷款利息,则可能需要退保。

公司信用评级风险——如若相关之保险公司信用评级被下调,银行可能会要求终止贷款,亦或要求额外增加抵押资产。

保单分红及投资组合收益率波动风险——部分投资产品分红率及投资收益并非保证,因此以投资收益与借贷利率之差异为基础的套利机会未必始终存在。

抵押品风险——抵押品之贷款成数或会因应经济环境而改变。

贷款续期风险——银行保留于借贷期满拒绝续期的权利。