买香港保险是为了保障规划,不是投机,更不是炒汇!

发布: •更新: 2023-11-18•

阅读 34812

经常遇到客户咨询我们,买香港保险是不是美元保单比较保值?我只能回答:买香港保险保障大于投机,也不是炒汇。您买一份以美元保单计价的香港重疾险,在您年龄小的时候,最初可以以小博大(发生理赔后,是不需要续交保费的),在您年龄大的时候,如果不发生理赔的话,可以有一份不错的回报(香港重疾险带现金分红,而内地重疾险却没有,这也是很多人选择香港重疾险的一个重要原因),对于香港储蓄险,更是如此!

人心总是过度放大悲观或乐观,所以资本市场交替恐惧和贪婪,如钟摆,总不能停在最平衡位置。站在结果上回看,谁都可当事后诸葛亮,但身处其中总雾里看花。

经济学家马光远以近期以相对扎实的分析,说明现在恰好是买入美元最好的时机。《马光远:在人民币汇率问题上,为什么大多数人错得离谱》可以这么认为,本轮人民币升值并非因为人民币真的变强了,主要是因为美元变弱,以及人民币定价机制改革导致的结果。但在中国经济防风险的大背景下,人民币短期贬值的趋势本质上并美元逆转,海外投资的热情也没有真正消除。也许可以这么认为,今年前三个季度人民币升值是短期下跌趋势中的一个反弹而已。其实,现在恰好可以说是买入美元最好的时机。

但我想说,汇率高低不是选香港保险的理由,至少不是核心需求。《购买港险的真实需求,本就该与汇率无关》

我很少讨论,现在换美金未来换回人民币是否划算。香港保险本身是为海外医疗、海外现金流做规划,通俗点就是:投资美金花美金,不建议换回。如果明确需求海外生活、教育养老,为什么要换回去?是不是更应该关心美元购买力稳定?

《经济学人》根据旧档案,分析美国物价100年变化发现:从1900年起,美国的消费价格上涨了20倍,年均3%,但跟生活核心相关的物品价格,100年后呈现下跌。

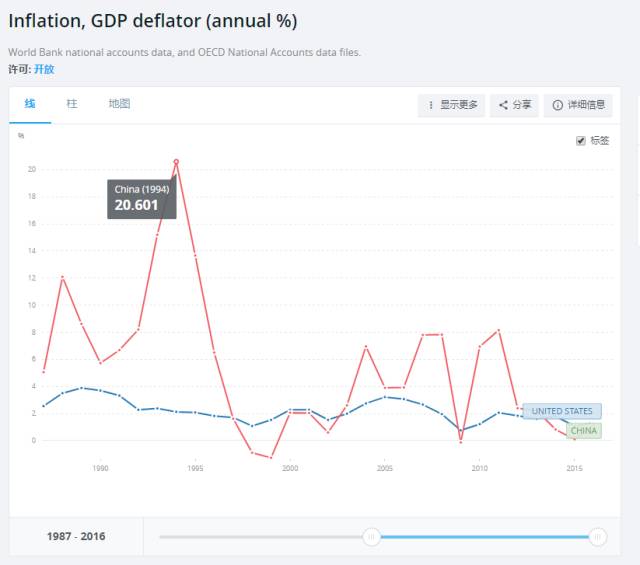

100年物价相对平和,是中国人难以想象的。我们有过万元户惨痛记忆,1988年通货膨胀率12%;1994年通货膨胀率20%;2013年通货膨胀8%。让人民币“高”收益黯然失色。下图是世界银行通胀统计数据(GDP平减指数),红色线是中国,蓝色线条是美国。可直观看到美金平稳的购买力。

不清楚想要什么,进而选择力求完美,这是国人严重且普遍的问题。小到保险思考,大到生活方式、终身事业选择。内心完美控、拥有感是陷阱,阻碍重要决策达成。从很多迅速决策的高净值客户身上,我悟到一句:成大事者不纠结。

首先衡量自己核心的需求是否匹配,细节问题减少精力消耗,抓大放小。金融产品选择不是淘宝购物。淘宝精挑细选是种消费乐趣,金融产品只会越比较越糊涂。以我所见,某些2015年就纠结“完美选择”的客户。相信我,汇率问题解决了,另一个问题会顶上,继续纠结。

希望汇率最划算,产品收益最好,风险最低,将来海外美金购买力稳定,想换回国内又碰上人民币大幅贬值。

这种“过分”的要求,是不是作为投资者的你也会笑?