人在不同的阶段有不同的需求,在各种金融理财工具中,既有保障功能和理财功能的就仅有——保险。不仅可以做到风险的防范,还具备财务保障功能。

综合分析,人的一生中,比拥有亿万身家更重要的是,拥有以下这四份基础保单,才可做到基本的保障。

第一份保单:意外险

人一生中都随时随地面临着各种风险,因此意外险是防范风险的第一道屏障,人生的第一份保单。

意外险提供生命与安全的保障,功能是身故给付、残疾给付,从而覆盖人生中难以预测的风险事件。尤其是针对经济能力相对有限的年轻人,一份意外险能够在很大程度上减轻财务负担。

香港保险公司产品推荐:香港保险:香港保诚「意外保障」系列介绍

第二份保单:重疾险

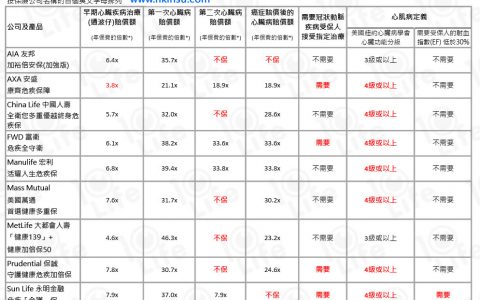

除了可能面临着各种意外的到来以外,人类还可能面临着疾病的侵袭,一份重疾险就显得尤为必要了。在雾霾严重污染等各种大气污染和水污染,人类的健康一再受到威胁。相关数据显示,全世界每年死于癌症的患者约760万。中国每年有260万新发肿瘤病例,有180万人死于肿瘤。

中国癌症发病呈现的新特点是,以发展中国家高发癌症为特点的上消化道癌症居高不下,而以发达国家高发癌症为特点的肺癌、结肠直肠癌及乳腺癌等也在迅速上升。其中肺癌发病率男性上升了159%,女性上升了122.6%。

因此,一份重疾险不仅是抗癌的有力武器,更是针对减轻疾病所带来的经济负担。重疾险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

香港保险公司产品推荐:香港宏利保险危疾险计划-活耀人生危疾保

第三份保单:住院医疗险

近年来,医疗险逐渐愈来愈受重视。而商业医疗保险一般都是补偿型险种,一般是在社保报销之后,保险公司再对剩余部分进行“接力”报销。是对社保医疗的最好补充。

社保的医保是基础保障,国家的福利制度,特点是覆盖广,保障低。能为我们提供最基本的医疗报销,但不是全包,如有起付线,自付段,自付比例等个人支付费用。

商业医疗保险能有效补充社保不能报销的绝大部分,真正有效减少投保人的损失。医保只要买够年限,可以在我们缴费期间和退休之后报销住院医疗费用的一部分;医保报销中,首先要减去门槛费用,各医保定点医院的门槛费根据医院级别不同各有差别。

香港保险公司产品推荐:香港友邦保险产品之-友邦亚洲至尊明珠高端医疗计划

第四份保单:储蓄分红险

贷款买房、买车,都市里的“负翁”越来越多,背着贷款的日子过得有滋有味,也有压力:万一自己出了问题,谁来还那几十万甚至上百万的银行贷款?

为了把这一风险转移出去,应该增加一份寿险保单。只要人还活着、还健康,就代表着财富能源源不断被创造出来,保障了人本身就等于保障了其财富。因此,寿险主要偏理财,其储蓄分红收益功能最高。

车都有保险了,生活在食物链最顶端的人类,不是更需要一份保险吗?只有通过保险这种科学的制度来提供生命的保障、转移风险、规划财务需求,也许才能活得更舒坦些。

因此,保险成为了当今最科学的理财方式之一。那四份基础保单,缺一不可!没有拥有的一定要及时补上哦!

香港保险公司产品推荐:香港保诚:适合小孩子的储蓄险隽升储蓄计划和守护一生储蓄计划