你感受到香港保险的洪荒之力了吗?

发布: •更新: 2016-09-08•

阅读 42052

赞 (0)

如何购买香港保险最省钱?

上一篇

2016-09-07

香港保险:为什么选择香港美元保单?

下一篇

2016-09-08

香港储蓄保险提取案例

更多相关内容

-

内地人去香港买哪几种保险?

随着内地人去香港买保险的人越来越多,香港各大保险公司出台的产品,也越来越为内地人考量,在内地认证的医院也越来越多,那么一般都是去买什么保险呢?他们有什么特点? 一,重疾保险 特点:香港重疾险保障病种为100种左右,远高于国内的50种左右;由…

-

香港重疾险:什么是重疾险中的“良性肿瘤保障”?

随着重香港保险市场的快速发展,原本只可以保障“恶性肿瘤”的重疾险,也可以对“良性肿瘤”有所保障了。那么,什么是“良性肿瘤”呢?良性肿瘤的保障具体如何实现呢? 本文就来探讨这些问题。 良性肿瘤 良性肿瘤是指无浸润和转移能力的肿瘤,机体内某些组…

-

香港保险的优势和劣势

本文将详细分析香港保险的优势和劣势,帮助读者了解香港保险市场的特点、产品类型和投保注意事项。

-

香港保监会主席:正研究落实“保险通”

“保险通”很有可能成为继沪港通、深港通、债券通之后,另一个内地与港澳金融市场互联互通的突破口。 香港保险业监管局主席郑慕智日前表示,正在与内地积极沟通探索和研究如何落实“保险通”,并将效仿债券通、沪港通、深港通方式采取封闭管道,避免资金外流…

-

内地人在香港买保险

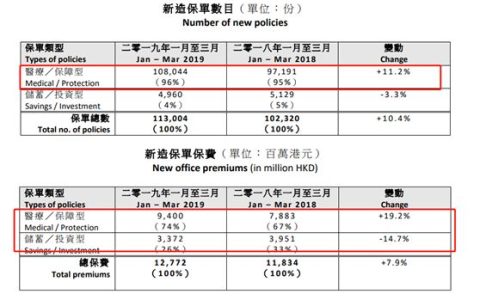

2014年香港保险内地访客新造保单是244亿美元,而2015年这个数字飙升到316亿美元,增长了30%。那内地人在香港买保险 1、什么是中国大陆客户香港保单? 答:中国内地客户,在香港本地投保,但在全世界均享有保障的保单。 2、中国国内客户…

-

香港保险和澳门保险的区别

天天说香港保险,可离我们很近的澳门保险又是什么情况呢?今天就给大家普及一下。 就以友邦为例,其进泰安心保产品在香港和澳门有以下几点不同: 首先来说一说产品区别。 从保障范围来看,两者都是保障93种疾病,且都保至100岁。从保费收益来看,因为…

-

香港英国保诚2016年内地指定1328家三甲医院名单

附录:英国保诚2016年内地选定1328家三甲医院名单 ① 以下所列为英国保诚选定医院名单 (包括表列的总院、分部及分院),其余未列於下表的分部、分院等,均不能视为英国保诚选定医院名单内。 ②以下选定医院名单适用于: -「智选…

-

法律角度分析香港保单是否合法

内地客户购买香港保险合法吗?别急着否定!看看法律条文是怎么解释的。 一、在中国大陆,大陆居民赴港购买香港保险是否合法? 大陆居民赴港购买保险,这是一种民事法律行为。民事法律行为,根据世界各国通例,遵循的是“法无禁止即可为”的原则,中国也不例…

-

影响香港保险收益的美国国债收益率持续上涨

10年期美国国债收益率正在稳步上涨,这对于香港保险公司而言可是利好消息,因为市场上有了更高利息的优质债券可供投资。www.hkinsu.com 而10年期美国国债收益率稳步上涨,代表着美联储正在持续收紧流动性,亦会对美国股票市场产生明显的负…

-

内地保险:发布重疾定义征求意见 新增3种重疾 定义轻症和甲状腺癌分轻重赔付

内地保险中的重疾险的里程碑事件《重大疾病保险的疾病定义使用规范》,时隔13年再度修订,千呼万唤始出来。 1、重疾定义修订征求意见 2020年3月31日,备受行业关注的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》正式由中国保险行业协…