普通医疗保险我们之前也介绍过一些,相对于高端医疗保险,这种医疗保险报销比例低,范围也小,但是保费低,今天我们针对通波仔的保障率来看各家医疗保险的区别。那麽,现时市场上大众医疗保险产品,若加上额外医疗保障,通波仔的预计保障率又会提高几多呢?

我们咨询专科医生,了解通波仔手术的医疗开支,藉此了解大众医疗保险的项目赔偿上限是否足够,哪些项目容易「爆煲」?据了解,通波仔手术的开支大部分来自外科医生的手术费及支架费用。

大部分产品,宣传单张都只交代「外科医生费」赔偿上限,但其实,消费者更需留意的是,该手术属于哪个级别﹙如大型、中型、小型手术等﹚、或该手术佔赔偿上限的百分比,详情见于产品的手术赔偿表﹙Surgical table﹚,列明每个手术的赔偿上限。

一般来说,保险公司都将支架费用归类于「杂费」当中。何为杂费呢?当中包括林林种种的项目,轻如棉花,贵如支架,都是杂费。质量好的支架动辄过万元,一粒支架,足以爆额,视乎血管收窄程度,有些情况,一个手术用上几粒支架,亦不出奇。

当上述项目赔偿上限「爆煲」时,额外医疗保障便可弥补不足,应付馀下的医疗开支。但留意,消费者需自付若干百分比的医疗开支,一般是20%左右,然后透过额外医疗保障,索偿医疗开支的馀额。

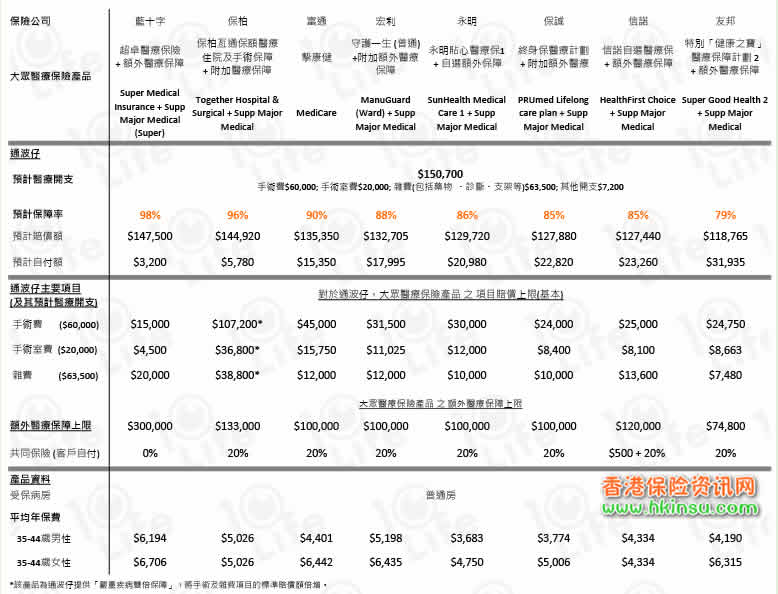

以下是多个大众医疗保险产品对于通波仔的预计保障率﹕

以上就是目前各家香港保险公司针对通波仔的保障率,实际情况以保险公司即时理赔依据为准。