香港保险中的重疾险、储蓄分红险一直都对内地产品有较强的竞争力,尤其是储蓄分红险,因为保单一般使用美元作为货币单位,相比人民币有保值方面的优势,同时收益也比内地高2%左右,在收益人更换方面,也是内地保单无法做到的,而重疾险优势则体现在对抗医疗方面,因香港重疾险有分红,每年保单现金价值在增长,今天说的是为什么建议大家买香港储蓄分红险?

面对诸多问题,今天我来给大家普及一下香港的储蓄分红险,也许在目前的大环境下对大家的美元投资有点用处。

什么是香港储蓄分红险?

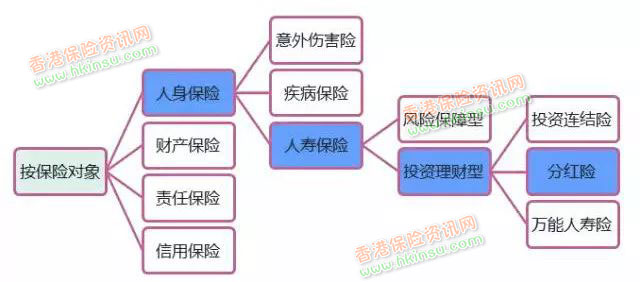

一般情况下,根据保险对象不同,保险产品分有以上几种分类,如图所示,分红险是其中的一个分支。

分红保险在国际市场历史悠久,世界公认的最早寿险分红是1776年英国公正生命保险社第一次将盈利的10%返还给投保人。在国外,分红保险已被发达国家运用了200多年,是用来抵御通货膨胀和利率变动的主力险种。2000年被批准引入中国,一经引入便“走红”。

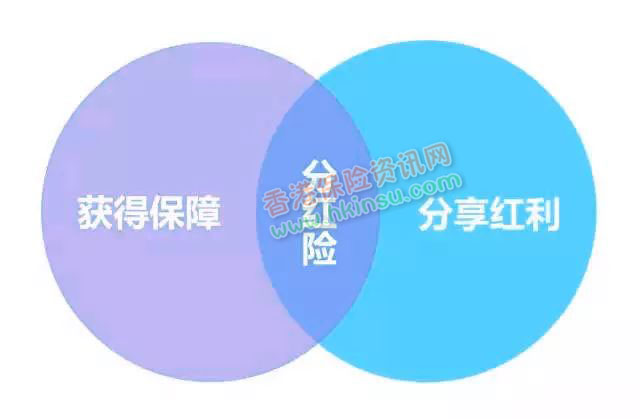

简单来说,分红险就是一种既有保障功能,又能获得红利的保险。 储蓄分红险,既有储蓄功能,又有分红性质,同时具备身故赔偿功能。

储蓄分红险,既有储蓄功能,又有分红性质,同时具备身故赔偿功能。

储蓄功能是指如果在保险期内没有意外,在约定时间,保险公司会返还一笔钱给保险收益人,类似于银行的零存整取;

分红性质主要来源于保险公司的年终分红,因此选择盈利能力强的保险公司十分重要;

储蓄分红险种也拥有与传统保障型寿险相同的保障功能,这体现在对被保险人的身故赔付保险金。被保险人若不幸于身故,保险公司将按保单约定,给付身故保险金和累积红利。

所以,储蓄分红险种以满期生存保证金为保底,每年有分红,分红利息略高于银行定存,利息和红利无须缴纳个人所得税。产品的运作原理可以简单理解为把钱交给保险公司专业投资团队管理,并在一定时期后获得投资回报,在该时期内投保人享有对应额度的身故保障。

香港储蓄分红险的优势

1、合理合法地配置境外、美金资产

香港的储蓄险一般采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

香港保险属于离岸资产,同时不纳入征税范围,避债避税。香港的保险公司更注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

2、锁定风险 有效规避未来极可能出现的遗产税

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等,所以如果希望短期内达到一定的资产增值并取用,则不建议采用购买香港储蓄分红险。

在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

虽然现在国内还没有开征遗产税,但向富人征税是所有国家政府的共识,从17年开始的CRS也可见一斑,内地现在闹的沸沸扬扬的房产税,也是遗产税的先遣部队。理赔金完全免税,而且不会进入到复杂反复的遗产公正和分配的流程中。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

3、高收益、低风险

香港保险采取复利分红的方式。一般复利为6.5%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。

配置香港储蓄分红险是否受法律保护?

其实你只要是亲自去香港买,并且找一个大的保险公司买,你的保险就是受香港法律保障的。

只有在香港签订的香港保险合约才是受香港法律保护,如果不是就可能成为地下保单,不受香港法律保护。所以,投保香港保险的国内客户都是要亲自去保险公司的柜台作身份验证的,确保是你本人亲自过来投保。

香港储蓄分红险适合那些人士?

1、欲配置海外资产人士

香港的保单多数为美元保单,可以合理合法地将人民币资产转换为美金海外资产,安全方便。配置海外资产的原因很多,但对冲货币贬值风险是一个比较常见的理由。近一两年人民币贬值的态势,更是催生了香港储蓄类保险大额保单的诞生。

2、高净值人士

高净值人士,通常会考虑到资产保密、财富传承、规避风险等诸多事项,因此也经常会选择配置海外资产。从数据上看,近年来,我国高净值人士配置海外资产的比例越来越高。而香港,是国内最主要的离岸资产管理中心。

3、欲减少税费支出人士

这一点主要针对遗产税。虽然我国目前还没有正式开征遗产税,但近年来不断有各种小道消息流传,立法工作不断推进,人民资产清晰可查(如房产登记等),为日后开征奠定舆论基础、法律依据和现实条件。保险作为一种资产配置的工具,本身是不计入遗产税当中的。其次香港为了引进资本,早已取消了遗产税,因此很多颇具财产的人士,会选择香港储蓄类保险来避税。

4、无时间/精力/能力理财者

许多人质疑储蓄类保险的原因之一,是虽然银行理财收益全面下降,但用些心理财,有些人觉得还是可以做到更好的收益率,而且不用受15年的投资周期限制。香港储蓄类保险基本上每家公司只有一两款主打产品,选择不多,反而更容易做出决定。一次性购买,解决一笔资金的长时间安排。购买之后,无需关注,只需提款时通知公司。无需理财技巧,将投资交给专业的人士打理,降低风险。这些特点,对于无时间/精力/能力的人士,都具有很高的吸引力。

5、剁手党

基于储蓄类保险投资回报周期长的特点,提前退保收益不高甚至会丧失本金。但彼之砒霜,吾之蜜糖,这一特点,对于疯狂剁手党来讲,是一种制度性约束,可以令该类人士强制性地储蓄,为未来的人生有一个长远合理的规划。

6、投资目标明确者

有不少人士是抱着攒钱养老或者为子女准备留学/买房资金的目的来购买这类产品的,需求本身就在15~20年后,所以对长周期这一特点,就不那么敏感了。

当然,以上各类人群的需求是有交叉重叠之处的,比如高净值的人士,通常会更关心海外资产的配置,以及更愿意为简单方便而牺牲一定收益等。

购买香港储蓄分红险需要注意什么?

一个产品是否不错需因人而异,没有统一标准。下面几点值得关注:

1、计划书上的收益和历史分红数据

前面讲过,储蓄分红险计划书上的收益都是预期收益,很大一部分都是非保证的部分,非保证能否达到预期是我们关心的事情。目前,根据GN16的指引,香港的保险公司每年都会有分红报告,来向投资者说明今年的分红是否达到预期。

2、公司实力

购买储蓄分红险产品我们还是要看公司实力,公司实力大,才有一定的历史资产作为稳定资金,才能够在一些重大危机下保证其稳健的经营,不至于受到重大的波折。

3、提取方式

很多顾问在介绍此类寿险的时候,都会演示,多少年提取多少,会由多少结余。

4、续保时的手续费

大多数公司目前对于银联渠道需交保费都设有手续费,为1.2%-1.5%不等,且由客户承担。如果是小额的则关系不大,如若是大额保单,建议趸交保费来免此麻烦。

5、汇率风险

此类人寿保险可以做到的只是“平衡汇率风险”。未来人民币的汇率走势不好判断,只能说选择一部分美元投资,是较为平衡的做法。

最后,购买前,其中的条文细则,应当阅读清楚。买保险,终究是要看自己。不盲从,才能更从容。