香港银行为住宅物业提供的按揭贷款主要分为两大类:P按(最优惠利率按揭)及H按(银行同业拆息按揭)。根据香港金管局资料,高达9成半供楼一族采用这两种浮息按揭计划到,那么应该选择P按,还是选择H按?P按和H按哪种更好?

在过去的多数情况下,H按的实际利率往往比P按较低,因此H按通常较受按揭申请人欢迎,如2020年4月就有9成人选用H按。然而,银行亦试过在加息周期中,提供利率更佳的P按计划。因此,H按与P按孰好孰坏,不能一概而论,选择按揭计划或转按时,宜了解两者的实际利率计算方法,衡量利率变化可能带来的风险。

最优惠利率(P按):银行决定是否随美国加P

P按的「P」指最优惠利率(Prime Rate),分为「大P」及「细P」两种,使用「细P」的主要是汇丰、恒生、中银、南洋商业及集友银行,其余的银行使用「大P」。截止2020年4月,「细P」和「大P」的利率为:

最优惠利率一般跟随美国利率的走势而变动,但是否加按息由银行本身决定,而香港银行业界对按息普遍会「齐上齐落」。

银行同业拆息(H按):设封顶位避险

H按以银行同业拆息(HIBOR,Hong Kong Interbank Offered Rate)为计算利率的基础。所谓同业拆息,即香港银行之间互相借贷时用的息率。当香港银行体系资金短缺时,息率会上升,相反会下降。香港银行公会每日在网页公布最新息率。

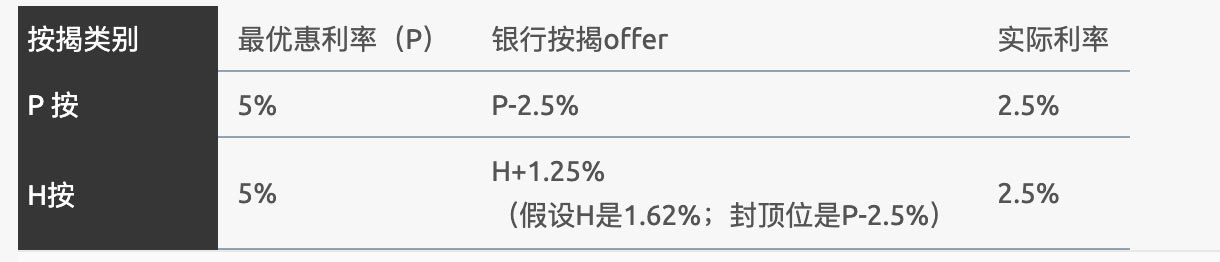

P按/ H按实际利率计算方式

P按利率计算公式是「P – X%」,假设银行提供的利率是「P – 2.5%」,以「细P」5厘计算,实际利率是2.5厘。

H按利率计算公式是「H + X% 」,假设H是1.62%,而银行提供的利率是「H + 1.25%」,按揭利率理论上是2.87%,但银行为保持按息隐定及减少客户风险,H按设封顶位(CAP),计算方式与P按一样是「P – X%」。

过去多年来,H按的封顶位大致等同P按,业界几乎已假定H按实际利息支出是「等同或低于P按」,故H按贷款人的利息支出通常较低,很多年来都是主流按揭计划。

当然,按揭是可长达30年的长债,H按的封顶位、P按实际利率变化不断,加上不少人每两、三年就会做一次转按,难言哪一种按息计划能长期占优。因此各位申请按揭时,必须向银行职员或按揭中介仔细查询,并考虑实际息率及利率走势变化。

2年前的新批H按,利率一般为H+1.3厘,现时供款利率约1.55厘;锁息为「大P」减3.1厘,即2.15厘。而当下新批H按,利率为H+1.5,锁息约为「大P」减2.65厘,即约2.6厘。对借款人来说,两个计息标准都是新不如旧,自然是一动不如一静。

但对2年前取用P按的业主来说,又是另一番故事,当时P按条件一般为「大P」减3.1厘,即2.15厘。如果现时成功转用H按,利率是H+1.5厘,即约1.75厘,即可减息0.4厘。以未偿还按揭金额300万元,年期尚余20年计,原有P按月供15,391元,转为H按,年期、本金不变,月供是14,824,每月节省567元。加上部分银行仍有提供约0.2%的转按现金回赠,足以抵销律师费,帐面看似乎转按是合理决定。

但借款人也要留意,H按较为波动,而新批H按的锁息上限较2年前为高,目前以「大P」计,约为2.6厘。日后如果拆息上升,而最优惠利率不变,现时转用H按,未来可能会以锁息供楼,利率会较现有2.15厘的利率为高。

具体来说,放在原有P按借款人眼前的选择是:如果现时成功转按,利率即时下跌0.4厘。但风险是,未来如果拆息上升而最优惠利率长期不升,供款利率有可能较现时上升0.45厘。

市场一般估计,未来2、3年低息环境会持续,短期看转按的赢面较大,但长远情况却较不明朗。转与不转,对现时以P按供楼的业主来说可说费煞思量。