油价主导市场气氛

全球基本面仍对风险资产构成支持,但油价大幅上升对乐观前景构成风险。我们预计油价不会相对目前水平有较大幅度上升。

- 股票: 相对于欧洲,美国经济和盈利表现好于欧洲,而股票回购不断增加,可能会推动股市走高。油价上升可能会提振能源行业。

- 债券: 鉴于通胀预期低迷,我们预计美国 10 年期国债收益率不会持续升至 3.25%以上。油价和工资上升是这一前景的关键风险。

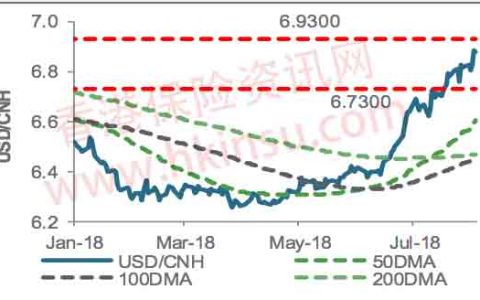

- 外汇: 美元指数已经恢复到 50 和 100 日均线以上;下一个关键阻力是比目前高出 1%以上的水平;金价正在筑底,如果突破 1,210,可能会向 1,250 迈进。

最新进展

油价为主导因素。油价已飙升至四年高位,布兰特原油今年就上升了 27%。油价飙升已到达我们对于油价未来 12 个月预期区间每桶 65-85 美元的高位,这主要是源于市场对伊朗和委内瑞拉石油供应下降的担忧。一些人认为,沙特等其它油组(OPEC)主要供应国可能无法取代这两个国家。高油价造就了赢家和输家。我们不认为油价将从目前价格水平大幅上升,鉴于全球最大经济体的需求可能会因油价上升而下降。然而,由于中东地区地缘政治的不确定性加剧,即使油价暂时升至接近每桶 100 美元或更高的水平,也会挑战我们对股市的乐观预期。图表显示,布伦特原油的下一个阻力位是 2012 年的低位每桶 88.50 美元,比现水平高出 4%。

美国 10 年期国债收益率达到七年来高位。受美国经济数据强劲以及联储局暗示将继续加息的言论推动,美国 10 年期国债收益率一度升至 3.23%,为 2011 年以来最高。然而,美国国债的投机性短仓正处于 20 年来的最高水平,有关情况料会降低收益率进一步大幅上升的可能性。与此同时,通胀预期依然低迷。儘管收益率进一步上升的风险增加,但我们认为除非通胀大幅上升,无论是因为油价上升或工资增长加快,否则收益率持续升至高于 3.25%的可能性相信不大。10 年期国债收益率正在测试 200 个月移动平均线附近的强劲阻力位。

亚洲股市继续下跌。在经历了七个月的下跌趋势后,MSCI 亚洲(除日本外)指数在超卖状态下可能出现盘整。事实证明,随后的反弹未能延伸至 2018 年 7 月高位附近的阻力位,这或是预期未来可能出现疲软的迹象。再加上九月份小幅上升的趋势线被打破,表明近期的下降趋势仍未改变。若跌破 2015 年高位(接近 100 周移动平均线),可能会导致进一步下跌。

关注焦点

意大利政府预算。意大利与欧盟的争端损害了该国的债券和欧洲股市。双方如若达成协议则可对市场提供一些提振因素。

对投资者的意义

全球股市下跌,美国国债收益率和油价上升,新兴市场领跌。美元广泛升值,特别是对欧元和亚洲货币,如印度卢比和印尼盾。

股票: 美国很可能继续跑赢全球

美国股票保持韧性, 以能源行业为首。与欧洲相比,美国经济和盈利表现好于欧洲,股票回购不断增加,这些都在支持市场。普遍预测,2018 年美国企业利润将增长 23%,未来 12 个月将增长 13%,相比之下,欧元区分别只有 6%和 9%。美国仍是我们首选的股票市场。美国企业盈利预期有可能被调高,因为能源行业受益于油价上升。

欧元区银行板块下跌。由于对意大利风险增加和英国退欧不确定性的持续担忧,欧元区银行在过去一周下跌了 4%。然而,随著亚洲地区规模较大的银行寻求扩大其在全欧洲的业务,人们对併购活动增加的预期越来越高。欧元区和欧元区银行仍是我们的核心持仓。

港股持续下跌。儘管中国上周放假,但由于中国企业信心指数弱于预期、人民币走软以及中美贸易谈判陷入僵局,香港股市因而有所回落。投资者最近已将注意力从增长型股票转向价值有折让的股票。从国内市场获得可观收益的日用消费品板块一直表现稳定,而收益和股息收益率稳定的公用事业板块则因其防御性的特性而表现优异。日用消费品和公用事业都是我们的首选板块。

债券: 从高收益债券转向新兴市场美元债券

油价支持高收益债。成熟市场高收益债券表现优于全球债券,收益率溢价在过去一周大幅下降。油价上升一直是支持因素之一,因为有关走势对能源行业的高收益债券有利。然而,上周的反弹令美国高收益债券的收益率溢价降至 2007 年以来的最低水平。我们认为,估值昂贵降低了该类债券未来跑赢其他债券的机会。我们会利用当前的上升,从所持的美国高收益债券中获利,并重新调配至新兴市场美元政府债券之上,后者亦是我们最偏好的债券类别。

意大利为欧洲债券增添不确定性。德国国债价格上周波动增加,收益率曾跌近 10 个基点,之后跟随美国国债收益率上升而有所回稳。低于预期的经济数据以及对意大利局势的忧虑,都令欧洲债券收益率一直备受到压力,德国与意大利国债的息差亦升至 2012 年以来的最高水平。市场对意大利财政预算的忧虑升温,或会推迟欧洲央行货币政策正常化的进程。

外汇: 美元逼近下一阻力位

美元得益于强劲的经济数据。美元指数反弹至 50 和 100 日移动均线上方,因私人就业和服务业数据强于预期。美元指数在 8 月高位97. 00 面临甚强阻力。欧元兑美元未能维持 9 月的反弹,目前面临下一个支持位为 1.1300。

金价正在筑底。在今年迄今下跌 8%之后,金价似乎形成了约1,180 美元/盎司的底部。我们相信,任何超过每盎司 1,210 美元的

突破都可能为每盎司 1,250 美元打开大门。美元持续走强是这一观点的一个关键风险。

客户最关心的问题

问题一。你认为油价会在触及四年高位后进一步上升吗? 高油价意味著什麽?

由于担心供应紧张,布伦特原油价格升至每桶 85 美元上方的四年高位。我们预计,油价不会从目前的水平大幅上升,至少不会持续上升,因为油价上升可能会损害北美、欧洲和亚洲多数世界最大经济体的全球石油需求和消费驱动型增长。

油价上升的驱动因素: 过去两个月,布伦特原油价格飙升 20%,投资者关注的焦点是,一旦美国的制裁措施从去年 11 月起全面生效,伊朗可能会减产。在美国对伊朗实施制裁之际,全球主要石油出口国委内瑞拉的石油供应继续下降(由于国内政治不确定性,委内瑞拉 9 月份的石油日产量从 1 月份的 240 万桶左右下降至 126 万桶)。与此同时,美国石油产量近几个月稳定在每日 1100 万桶左右,主要原因是输油管道短缺。近年来,美国已成为全球三大原油生产国之一。产出增长放缓和需求不断增长,致美国原油库存较 2017 年年中创下的纪录高位下降了近四分之一(儘管最近几周库存略有上升)。从历史上看,在供应紧张时期,油组的主要“摇摆”产油国,如沙特阿拉伯和阿联酋,都曾帮助平衡市场,防止油价大幅上升。然而,最近几周,人们越来越担心油组最大产油国的閒置产能不断减少。

我们的观点:我们认为,在未来 12 个月内,布伦特原油在 65-85 美元/桶范围内交易的可能性约为 70%,因为我们认为更高的价格可能会导致需求下降(这会将价格拉回到这个区间)。不过,我们承认,短期内石油交易区间略高(75-85 美元/桶) 的可能性越来越大 (我们的全球投资委员会现在认为,在未来 12 个月内,这一区间石油交易的可能性为 37%,高于一个月前的 25%)。

除了伊朗和中东地缘政治,中美贸易紧张局势的前景也可能在未来一个月决定油价方面发挥关键作用。美国和中国的僵局可能会放缓全球最大石油进口国中国的经济和石油需求增长。

全球影响: 只要油价保持在我们预期的每桶 65-85 美元区间之内,包括股票在内的全球风险资产就可能仍然保持韧性。然而,油价若进一步可持续上升将挑战这个观点,因为它将会提高企业成本,损害全球消费,并可能推高通胀预期,迫使美国联储局以高于目前预期的速度加息。与此同时,由于进口不断上升,石油进口国的经常账户赤字恶化,这些国家的货币(例如:印度卢比、印尼盾及菲律宾披索等)可能仍面临压力。

正面因素方面,油价上升短线或有利非亚洲新兴市场及英国股市,因其对原油 / 能源的佔比较高,成熟市场高收益债亦有望因而受惠,即使我们相信估值 (以收益率溢价计) 已相当偏高,并因而令后市跑赢其他债券的机会下降。