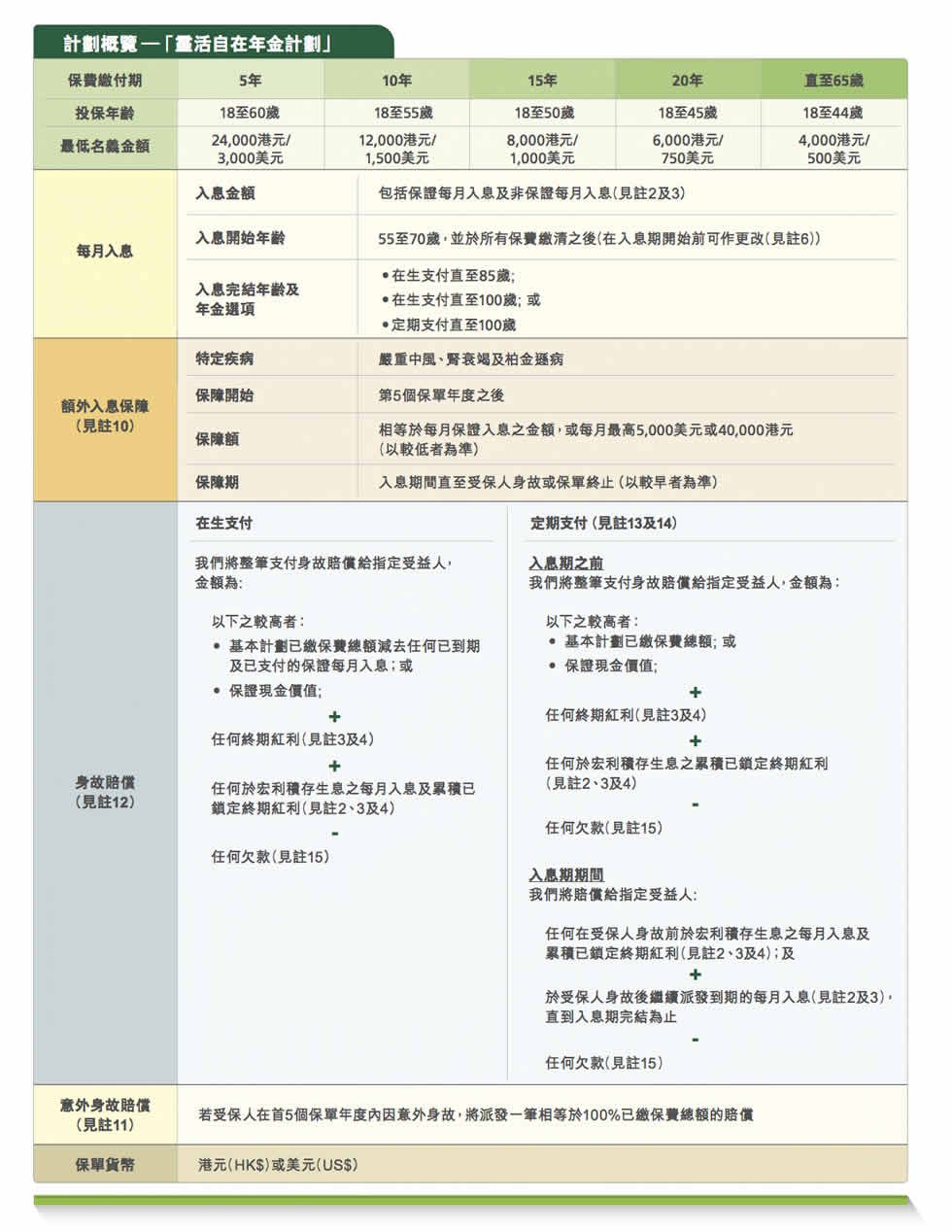

香港宏利保险「灵活自在年金计划」给您真正的灵活性去自订退休计划,选择香港宏利年金保险,您可按照自己的退休目标,选择您想缴付保费的年期(保费缴付期)、退休后希望每月得到的金额(每月入息)、何时开始(入息开始年龄)及结束收取退休入息(入息完结年龄),以及选择收取入息直至受保人离世,还是直至指定时期结束为止(年金选项)。

A.每月入息选择以现金方式收取,每月入息,或保留于保单内积存生息。

B.入息开始年龄,可从55岁至70岁之间选择。

C.年金选项及入息完结年龄,可选择您是否想︰在受保人在生时收取每月入息,直到85岁或100岁(在生支付);或保证收取每月入息,直到100岁。如果受保人在入息期内离世,指定受益人将继续收取馀下的每月入息(定期支付)。

终期红利锁定权益 让您锁定回报

除保证每月入息外,您更可获派发由终期红利支取的非保证每月入息。终期红利的金额很大程度上受股票投资表现影响,因此会不时上升或下跌。

如想捕捉上升潜力,您可选择行使终期红利锁定权益,锁定高达50%的终期红利以锁定回报。您可随时提取已锁定的终期红利,作为额外的流动资金,或将其保留于保单内积存赚取非保证利息。

额外入息保障 令您倍感安心

在入息期期间,若受保人不幸确诊患上需要长期照顾或治疗的疾病,包括严重中风、肾衰竭或柏金逊病(「特定疾病」),您随后的保证每月入息将会增加一倍,为可能需要的长期护理开支提高财政支援。

若您的入息期尚未开始,您可将其提前并且开始收取双倍的保证每月入息(见注9及10)。您的每月入息将按您新入息开始年龄重新计算。

简易投保

申请程序非常简单,无须进行身体检查或回答健康问题。

为您的家人增添保障

若受保人于首5个保单年度内因意外身故,「灵活自在年金计划」将会额外提供一笔相等于100%已缴保费总额的意外身故赔偿,以协助家人缓解突如其来的财政困难。

计划详情

灵活自在年计划案例一

Jane是位30岁的销售经理。她希望在强制性公积金外作额外的储蓄,于是选择了「灵活自在年金计划」。她只须每月支付保费930港元直到65岁,便有可能在入息期,即65岁至85岁,在生期间享有预期每月入息高达10,217港元。

在这情况下,假设Jane之前未曾行使终期红利锁定权益,她将可收取总数为567,226港元的保证每月入息,相等于已缴保费总额的145%。加上非保证每月入息1,308,276港元,她将有可能收取已缴保费总额480%的预期入息总额。

灵活自在年计划案例二

Ken是位35岁的企业家。他选择了「灵活自在年金计划」,每年保费7,500美元(相等于每月625美元),保费缴付期为15年,并计划于65岁退休。

在这情况下,Ken将可收取总数为230,441美元的保证每月入息,相等于已缴保费总额的205%。加上非保证每月入息872,906美元,若他活到100岁,将有可能收取已缴保费总额981%的预期入息总额。

灵活自在年计划案例三

陈先生于45岁时选择了「灵活自在年金计划」为自己累积退休收入。他计划于65岁退休,并每年支付15,000美元保费(相等于每月1,250美元),为期10年。他亦选择了年金选项中的定期支付,并收取入息直至100岁。若他在100岁前离世,他的受益人可继续收到每月入息,直到入息期结束为止。

63岁时,他被诊断患上肾衰竭,并需要接受长期治疗。他因此决定将入息开始年龄提早至63岁,并开始收取双倍保证每月入息。

在这情况下,陈先生于100岁时,将会收取235,182美元保证每月入息及235,182美元额外入息保障,相等于已缴保费总额的314%。加上非保证每月入息493,753美元,他将有可能在100岁时收取已缴保费总额643%的预期入息总额。

尽管该公司的预期内部回报率高于公共年金的4%,但市民值得留意的是,该公司未有披露年金的保证回报率部分,意味着年金产品届时实际的回报率有机会远低于5%。