心脏病是香港第二普遍的危疾,仅次于癌症。不少消费者都投保危疾保险,务求得到心脏病的保障。咨询医生顾问,精算师比较了香港市面上多个危疾计划,发现部分条款,在索偿时较容易引起误会,顾客需要特别留意。

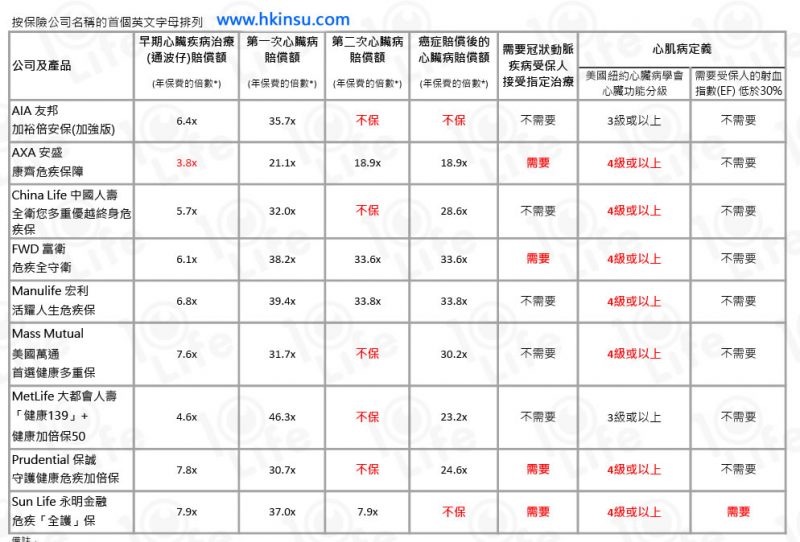

早期心脏疾病治疗的赔偿很低

不少保险公司都标榜产品保早期心脏疾病,尤其是冠状动脉的血管成形术﹙Angioplasty﹚,俗称「通波仔」手术,但其实保险公司对早期心脏病的赔偿不高,其赔偿上限可以少于年保费的4倍,即是,若年保费为$10,000,所得的赔偿少于 $40,000。﹙最多亦只是年保费的10倍左右﹚。若受保人以为购买了危疾保,便可以安心于私家医院通波仔,埋单可能要动辄30万多,其所得的危疾赔偿未必够应付私家医院的费用。

多重心脏保障并不普遍

坊间不少危疾产品都有多重癌症保障,但在心脏方面,很多危疾产品只赔第一次严重心脏病发,不保复发,仅部分产品保第二次严重心脏病发。

癌症赔偿后的心脏病不获赔偿

医生顾问指出,癌症康复者有较大机会患心脏病。我们发现,有产品条款列明,若受保人曾因癌症作索偿,即使癌症康复后,他亦会失去心脏病的保障。

要求指定疗程方得赔偿

有产品要求,当受保人患冠状动脉疾病﹙Coronary Artery Disease﹚,必须进行指定疗程,才可得到赔偿。但这样,随着医学发展,若受保人将来接受新的治疗方法﹙不列明于指定疗程内﹚,保险公司便可拒赔。对顾客而言,没有指定疗程的产品,反而更少误会,因为受保人只要证实患冠状动脉疾病,便可获赔偿。

心肌病的定义较严

大部分产品,均要求受保人的心肌病达非常严重程度﹙至少为美国纽约心脏病学会心脏功能分级的第4 级﹚才可获赔偿;只有少部分产品将心肌病定义为相对较轻的第3级别。此外, 有产品条款列明,受保人需量度射血分数 (EF) 来证明其心肌病 (Cardiomyopathy)。虽然一般来说,心肌病人的射血分数较低,但医生指,有些心肌病人的射血分数仍处于正常水平,所以低射血分数并不是衡量病人是否患心肌病的必然指标。

大家在选择危疾产品时,可先行评估自己或家族的健康风险,尤其是癌症、心脏、中风此三大高危疾病,再与持牌的保险顾问商量切合个人需要的产品。