1、内地居民去香港买保险,都看重些什么?

通过对赴港投保的内地客户特征进行总结,我们可以观察到,除一部分高净值人群外,从心理上比较容易接受香港保险的,大多数是受教育水平较高的中产家庭,或是目前仍处于奋斗阶段的年轻潜力中产。

从香港保险这种商品的本质分析,可以理解香港保险在中国内地市场独特的“客户群定位”:有较高的金融素养,有一定的财富累积,对未来生活有长远的规划,对家庭资产多元化配置有一定需求。这是因为,香港保险首先是一份保险,然后又是一份以外币为单位的保险。

对于中国的高净值人群,他们选择到香港买保险,主要看重的是香港终身寿险较低的费率、境外资产的配置需求、高端医疗海外就医与财富传承等;对于一些中产家庭,他们主要看重香港重疾险较好的产品特性与保障、资产的多元化配置,同时美元保单更能满足他们为孩子准备留学教育金、未来到海外问诊就医的需求。

当然,这其中也不排除很多内地居民并不了解自己的真实需求,而是被一些夸大宣传所鼓吹的“高收益”所吸引,或是因为看到身边的朋友都在买而跟风去买,这种忽略了自己真实需求与实际能力的行为实际上并不理性。

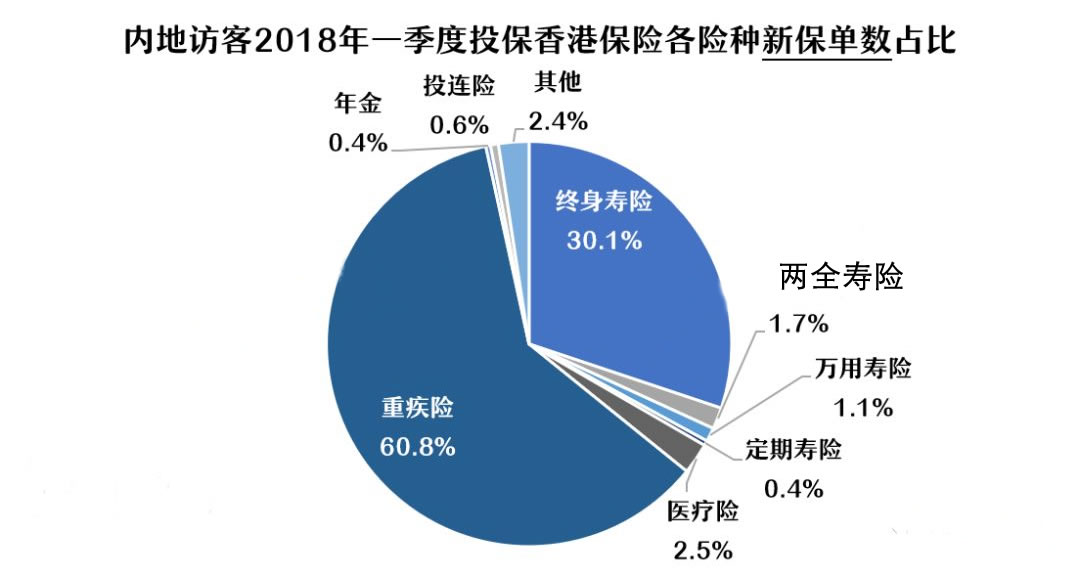

2、香港重疾险的主要特点

根据香港保监局公布的2018年一季度市场数据,内地客户投保的新保单中,有60.8%(数目占比)属于重疾险,因此重疾险是内地客户到香港投保的最主要险种。

数据来源:香港保监局《长期保险业务季度发表的临时统计数字》

与内地重疾险相比,香港重疾险的主要特点包括以下几个:

1. 美元保单:方便被保险人直接到海外就医,同时由于美元稳健的货币政策,抗通胀能力较强。

2. 分红增额:香港绝大多数重疾险具有分红的特性,保额会不断增长,可以有效抵御未来几十年后由于通货膨胀所导致的原保额购买力大幅缩水。而根据中国银保监会发布的《分红保险精算规定》和《健康保险管理办法》,内地的重疾险暂不能被设计为分红型。

3. 癌症多次赔付:癌症多次赔付已经成为了香港重疾险的标配,保障癌症的持续、复发、扩散与新症,每三年理赔一次,最多三次,可以为被保险人在抗癌治疗过程中提供持续补偿。内地也已经有类似特性的重疾产品出现,但尚未全面普及。

4. 保证转换权益:香港重疾险大多在保障开始的最初十年或十五年中提供一份相当于原保额50%左右的额外定期保障,这部分定期保障拥有“保障转换权益”,即在定期保障结束前,投保人可无需体检将这部分定期保障转换为一份终身保障(需要按照转换时的年龄重新计算保费,但是保险公司不会因为投保人当时的身体状况额外加费或拒保)。在被保险人身体状况出现恶化的情况下,被保险人很可能无法继续投保其他重疾险产品来增高保额,这时行使这个保证转换权益就会变得非常有价值。

3、内地重疾险的主要特点

当然,也有部分产品特点,是内地重疾险具备而香港重疾险没有的:

1. 轻症豁免:轻症豁免保费是内地重疾险的一大亮点,这个功能非常实用,能够有效地减轻被保险人罹患轻症后的续期保费压力。不过,香港目前还没有重疾险真正拥有轻症豁免功能(有的产品能够在被保险人患轻症后豁免一年的保费,有产品能够在中症后豁免保费,但实用性不如内地重疾险的轻症豁免)。

2. 轻症额外赔付:内地重疾险的轻症赔付是不占主险原保额的,相当于额外赔付,甚至有的产品可以额外赔付2次、3次轻症。但是香港重疾险的轻症赔付是占用主险原保额的,有的产品在原保额扣减之后,后续保费也会按比例降低,保单分红也会相应地同比例减少。

3. 有“消费型重疾险”可选:内地重疾险的另外一大优势,就是有“消费型重疾险”产品提供。这种重疾险产品只有疾病责任保障,不包含身故赔偿(身故后退还保单现金价值),因此与市面上常见的包含身故赔偿责任的重疾险产品相比价格要便宜不少(约15%~25%),为很多希望获得基础重疾保障的家庭提供了一个非常不错的选择。

4. 甲状腺癌可被当做重疾理赔:有关于甲状腺癌是否应该被列入“重疾”的争论有很多很多,不过T1N0M0或以下级别的甲状腺癌在香港的确只能理赔轻症,而在内地却可以理赔重疾(T1N0M0以上级别的甲状腺癌在香港也属于重疾)。虽然看上去内地重疾险在甲状腺癌的理赔上更加宽松,但是由于近年来甲状腺癌的高发,使得内地重疾险在甲状腺癌上的赔付成本有增无减,而这些成本最终还是要转移到所有投保人身上。究竟要不要为了一个治疗只需要花费2万多元人民币、几乎没有致死率的“癌症”来让所有人付出更高的保费,的确是一个值得探讨的问题。

4、重疾险特点差异总结

在全民保险意识不断增强的今天,为自己挑选一份合适的重疾险似乎是很多人在一开始就面临的“头疼难题”。这时,很多朋友不免就会纠结于“究竟是选香港重疾险,还是选内地重疾险?”这个问题。

单纯从保险市场的发展程度来看,香港保险确实是领先于内地保险的,因此在过去相当长的一段时期内,香港的保险产品都较内地产品有绝对的优势。

不过最近几年,中国内地保险业开始飞速发展,保险产品更新换代很快,尤其是在2013年人身险预定利率由2.5%放开以后,重疾险的保费大幅下降,加上激烈的市场竞争,产品性能的提升已十分明显。

今天,网上有很多用来对比香港和内地重疾险的“陈旧”文章,里面所用到的仍是诸如“香港重疾险疾病保障范围广、价格大幅低于内地重疾险”之类的论据,实际上已经很不客观。在我看来,内地重疾险与香港重疾险的差距仍在,但是距离确实在一天天地减小。

因此,对于那些纠结于“究竟是选香港的重疾险,还是选内地的重疾险?”这个问题的朋友,我认为做出选择的关键,就在于这个重疾险的产品特点究竟能不能满足我们自身的需求——

- 如果你对于美元保单、海外就医、保额分红增值抵御通货膨胀和癌症持续治疗等功能有需求,建议选择香港重疾险;

- 如果你对于轻症豁免保费、轻症额外赔付、价格更加便宜的消费型重疾、甲状腺癌能够当作重疾理赔、理赔更加快捷方便等功能有需求,则建议选择内地重疾险。

虽然香港与内地重疾险都有着各自鲜明的特点,但从目前的产品形态变化来看,香港与内地重疾险有一定的“趋同”趋势——因为很多消费者的需求是重叠的,而消费者在比较两地产品过程中所产生的需求,也促使两地产品不断“取长补短”、迭代升级。

希望我的这篇文章可以给纠结于挑选重疾险的朋友带去一定的帮助。