1、信託公司?

2、P信託 保險公司的寵愛

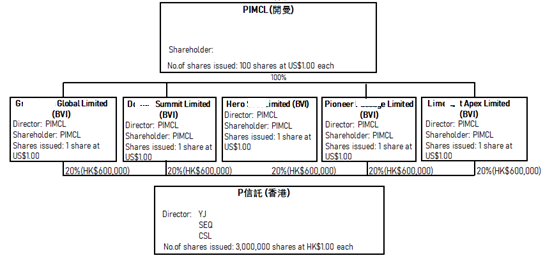

3、信託公司的結構合規嗎?

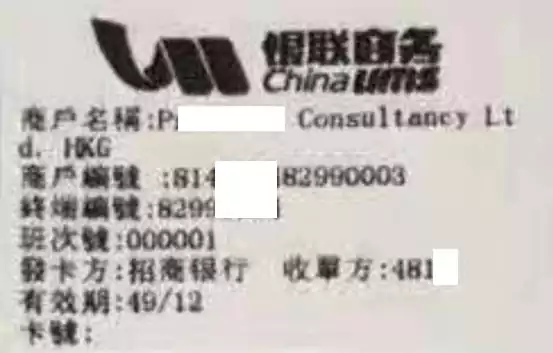

2020年的3月,GS(中國人壽海外)終於忍受不了內地封關的措施,開始籌劃「客戶如果在內地設立海外信託,透過信託投保」的安排,這樣的安排在保險業激起了千層浪。 “內地客戶是否不需要來香港?” 一時之間,大家都在討論這…

在昨天的文章《香港保險缺內地生意 偽保險金信託鋌而走險 (上)》,一開始我曾寫到: 如果沒有保險公司的默許,也許信託公司也不會踏上偽保險金信託這條不歸路。 1、沒有退路的偽保險信託 根據2019年的資料顯示,內地業務佔整體保險行業的25%,…

評論列表(1條)

香港保監局該管管了。